همواره یکی از چالش هایی که مهندسان دفتر فنی با آن روبرو هستند و کم تر افرادی در این زمینه مهارت های کافی در اختیار دارند، در خصوص تهیه و تنظیم تجزیه بها یا آنالیز بها ی عملیات های اجرایی می باشد.

در یک تعریف ساده می توان تجزیه بها یا آنالیز بها را اینگونه تعریف کرد:

تعیین عوامل و اقلام مورد نیاز برای انجام یک عملیات اجرایی از منظر نیروی انسانی، مصالح، ماشین آلات و ابزار و حمل.

در این مقاله از سایت همیار مترور شما به نکاتی از آنالیزبها روبرو خواهید شد که برای تهیه و تنظیم آنالیز عملیات های اجرایی و همچنین نحوه رسیدگی به آنالیزبها تهیه شده، مسلط خواهید شد.

تعریف کامل تجزیه بها و عوامل تجزیه بها:

به محاسبه بهای واحد ردیف ها براساس مقدار و قیمت عوامل و اجزای تشکیل دهنده آن ردیف از کار یا مصالح یا خدمات، تجزیه بها گفته می شود. عوامل تشکیل دهنده تجزیه بها را می توان به موارد ذیل تقسیم بندی کرد.

- نیروی انسانی: مجموعه نیروهای مستقیمی که برای انجام عملیات مورد نظر لازم است.

- مصالح: مصالح مصرفی برای عملیات مورد نظر

- ماشین آلات و ابزار: مجموعه ماشین آلات و ابزاری که برای عملیات مورد نظر لازم است.

- حمل: حمل صورت گرفته از منبع تهیه مصالح تا محل مصرف (حمل ۳۰ کیلومتر و حمل مازاد بر ۳۰ کیلومتر)

- سایر موارد: آن دسته هزینه هایی که در قالب ۴ مورد فوق نمی گنجد.

پس از تعیین آنالیز و بهای واحد هر یک از موارد فوق برای یک عملیات اجرایی، می توان بهای واحد آن عملیات مشخص را تعیین نمود.

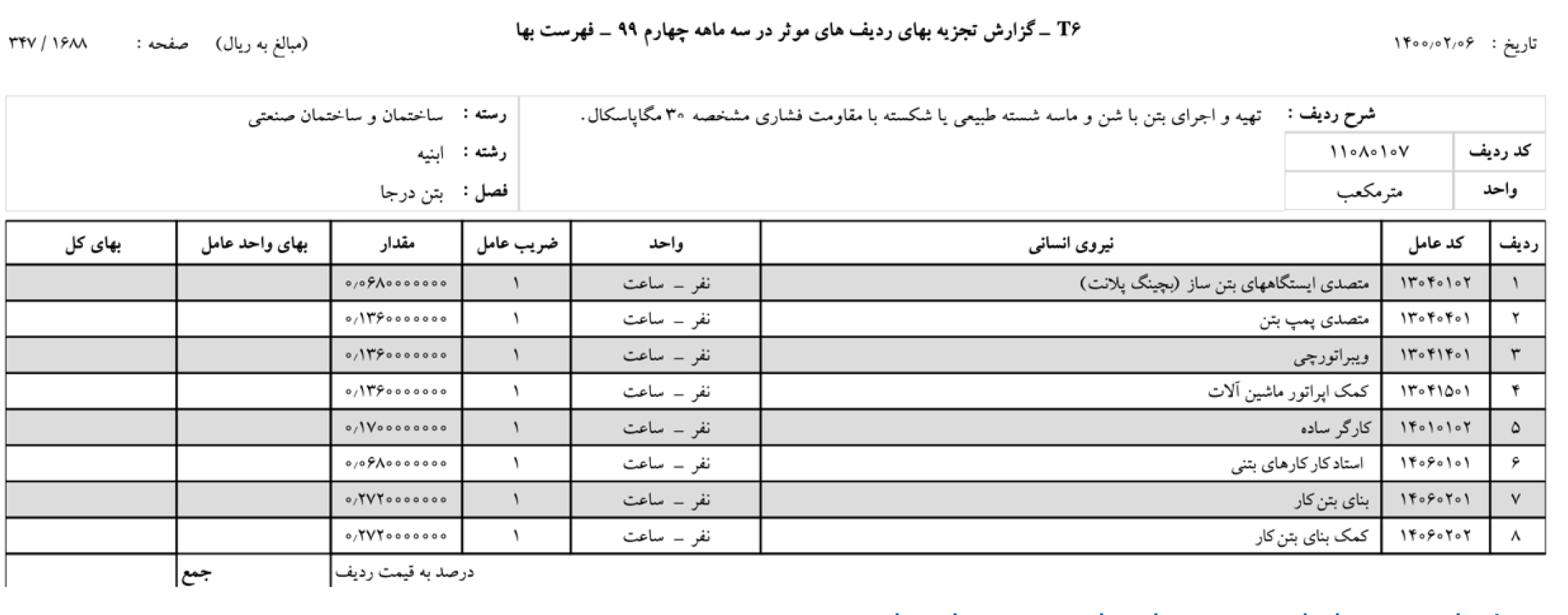

نمونه تجزیه بهای ( آنالیز بها ) مربوط به تهیه و اجرای بتن ۲۵ مگاپاسکال

کاربرد تجزیه بها ( آنالیز بها) از منظر زمان تهیه

| زمان تهیه |

عامل تهیه کننده |

موضوع |

| زمان مناقصه |

مهندس مشاور |

تجزیه بهای ردیف های ستاره دار |

| زمان مناقصه |

مناقصه گر (پیمانکار) |

برای ارائه پیشنهاد قیمت |

| در حین اجرای کار |

پیمانکار |

تجزیه بهای ردیف های قیمت جدید |

| در حین اجرای کار |

پیمانکار |

به جهت تهیه لوایح ضرر و زیان |

مبنای قیمتی تجزیه بها

| موضوع |

مبنای قیمت |

| ردیف های ستاره دار |

قیمت های مبنای فهرست بها |

| پیشنهاد قیمت مناقصات |

مطابق با شاخص مبنای پیمان در پیمان های دارای تعدیل |

| ردیف های قیمت جدید |

قیمت روز |

بخشنامه های مربوط به تجزیه بها ( آنالیز بها )

همانطور که پیش تر گفته شد، تجزیه بها در زمان مناقصه یا توسط مهندس مشاور برای تجزیه ردیف های ستاره دار تهیه می شود و یا توسط پیمانکار برای ارائه پیشنهاد قیمت.

در زمان مناقصه بخشنامه شماره ۱۲۳۲۵۷۹/۹۶ با موضوع «دستورالعمل نحوه ارایه تجزیه بها ،آنالیز بها همراه با پیشنهاد قیمت توسط پیمانکاران» از طرف سازمان برنامه و بودجه کشور ابلاغ گردیده است، تا پیمانکاران براساس فرم ۵ این دستورالعمل، باتوجه به نوع کار، محل اجرا، نرخ های متعارف روز و سایر شرایط موثر در قیمت، پیشنهاد قیمت خود را تهیه و تنظیم نمایند و از طرفی همین تجزیه بها تهیه شده، ملاکی برای انتخاب پیمانکار از طرف کارفرما، خواهد بود.

گزارش تجزیه بهای فهارس بهای واحد پایه ( آنالیز بها )

احتمالا شما هم شنیده اید که برای تجزیه بها می توانید از آنالیزهای فهرست بها استفاده کنید و یا پیمانکاران در زمان مناقصه از تجزیه بهای فهرست بها استفاده می کنند.

در واقع این تجزیه بها همان گزارش تجزیه بهای ردیف های موثر در فهارس بهای ابلاغی سازمان برنامه و بودجه کشور است، بدین صورت که برای تهیه فهرست بها و تعیین بهای واحد یک ردیف، کارگروه تهیه فهرست بها، تجزیه بهای مربوط به هر ردیف را براساس کارسنجی و مطالعات میدانی تهیه کرده و براین اساس، ردیف مورد نظر را قیمت گذاری می کند. تا به امروز، ۵ نسخه از تجزیه بهای ردیف های موجود در فهرست بها ابلاغ گردیده است.

- آنالیز ۸۰

- آنالیز ۸۹

- آنالیز ۹۴

- آنالیز ۹۷

- آنالیز ۱۴۰۰

نکته مهم در خصوص گزارش های تجزیه بها این است که، این آنالیزها جنبه راهنما دارد و طرفین قرارداد، حق طرح ادعا برمبنای این آنالیزها را ندارند.

ممکن است این سوال پیش آید که چرا این آنالیزها، جنبه راهنمایی داشته و برای تمام پروژه ها کاربرد ندارد؟

فرض نمایید پیمانکاری همزمان در 3 پروژه در حال تامین بتن می باشد.

- پروژه شماره 1 در شهر تهران و در مرکز شهر، با دسترسی محدود و استفاده لاجرم از تراک میکسر.

- پروژه شماره 2 باز هم در شهر تهران، اما با مقیاس بزرگتر و در نتیجه پیش بینی بچینگ پلانت برای تامین بتن پروژه.

- و پروژه شماره 3 نیز در شهر تهران، اما با مقیاس بسیار کوچکتر نظیر کارهای جدول کاری و در نتیجه ساخت بتن در محل کارگاه و با استفاده از بتونیر

همانطور که متوجه شده اید، حتی با این که عملیات بتن ریزی در یک منطقه انجام شده، اما به واسطه تفاوت در ساختار پروژه، نحوه تامین بتن متفاوت است، پس آنالیز هر پروژه با توجه به مشخصات و ویژگی های خاص همان پروژه بایستی تهیه گردد. این در حالی است که مبانی آنالیزی فهرست بها برای ردیف های تهیه و اجرای بتن در گزارش تجزیه بهای ردیف های موثر (۱۳۹۹)، براساس پروژه هایی که برای تامین بتن از بچینگ استفاده می کنند، تهیه شده است.

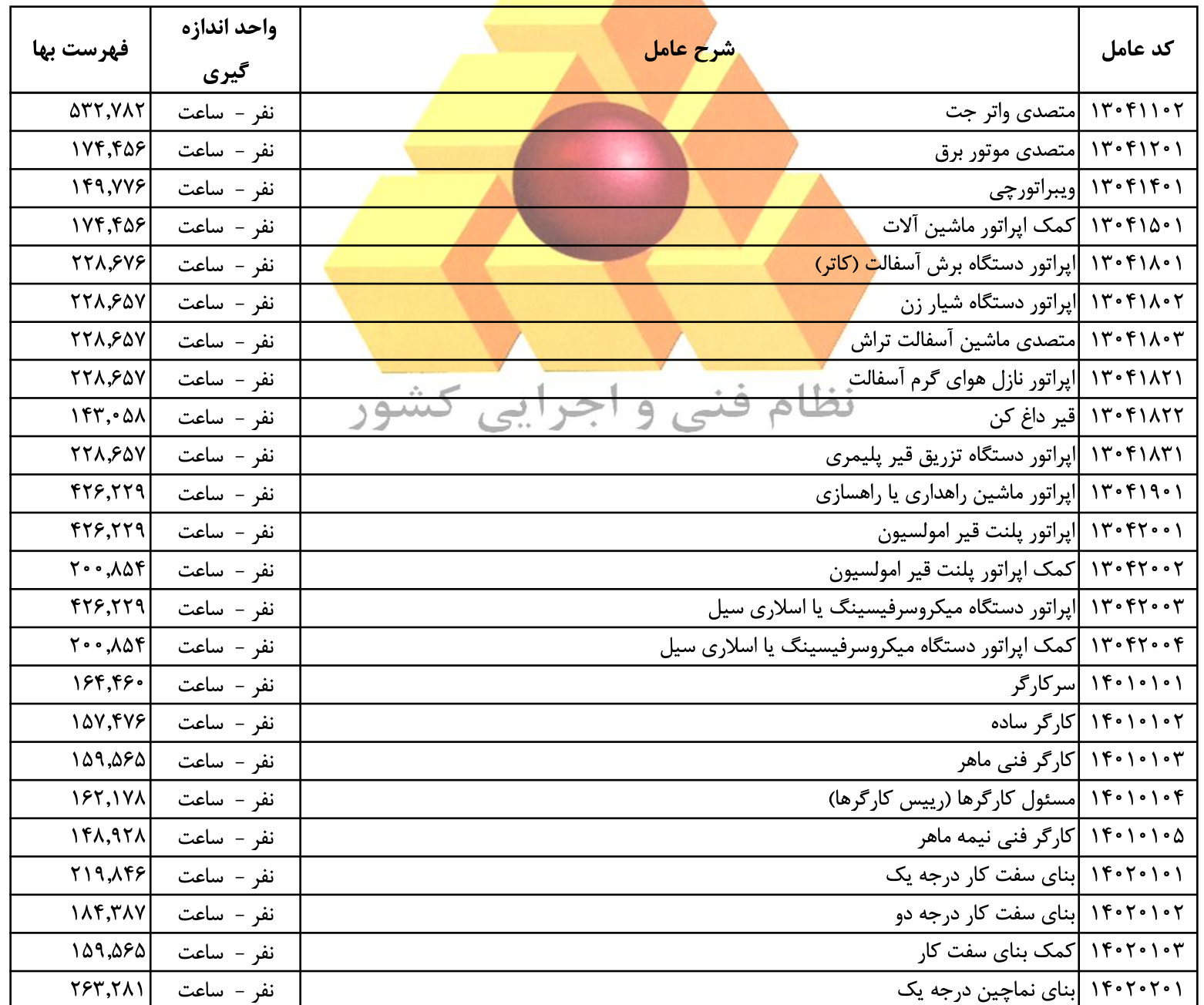

نرخ عوامل موثر در فهرست بها:

نرخ عوامل موثر در فهرست بها، در واقع نرخ (بهای واحد) هر یک از عوامل موجود در تجزیه بهای ( آنالیز بها ) ردیف های فهرست بها می باشد. همانطور که سازمان برنامه و بودجه کشور برای ردیف های فهرست بها، گزارش تجزیه بها ( آنالیز بها ) ارائه مینماید، نرخ ه رکدام از عوامل موثر در آنالیز ردیف ها را نیز طی گزارشاتی برحسب نرخ نیروی انسانی، نرخ ماشین آلات و ابزار و نرخ مصالح، آماده و در دسترس قرار می دهد.

نرخ عوامل موثر در فهرست بهای واحد پایه سال ۱۴۰۱ در خصوص نیروی انسانی.

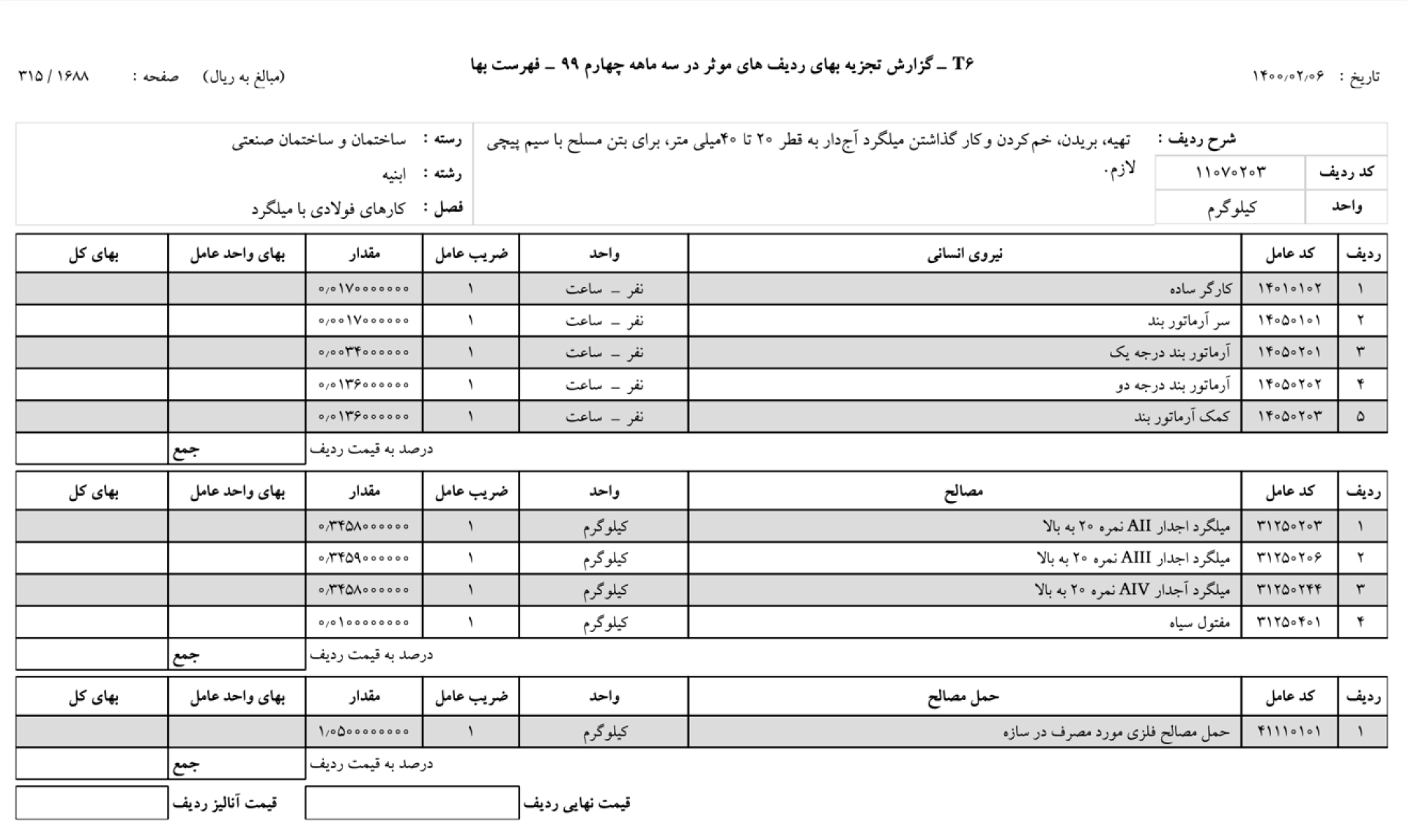

شناخت فرم تجزیه بها ( آنالیز بها )

به تصویر زیر دقت کنید تا فرم تجزیه بها را کامل متوجه شوید.

- شرح ردیف: شرح عملیات اجرایی در خصوص ردیف مورد نظر

- کد ردیف: تعیین کننده جایگاه ردیف در رشته های مختلف فهرست بها

برای مثال ردیف ۱۱۰۸۰۱۰۷ نشان دهنده ردیف ۷ از گروه ۱ از فصل ۸ فهرست بهای رشته ابنیه است. (دو رقم اول یعنی ۱۱ همان کد رشته ابنیه می باشد)

- کد عامل: ارقامی که بیانگر یک عامل مشخص در تمامی فهارس بهاست.

در صورت در نظر گرفتن کد عامل برای یک عامل مشخص، این کد عامل در آنالیز های دیگر نیز باید همسان در نظر گرفته شود.

- واحد: در اینجا واحد، واحد هر کدام از عوامل تجزیه بها ( آنالیز بها ) مد نظر است.

- مقدار: ارقامی که بیانگر مقدار مورد نیاز از عوامل براساس واحد عامل مورد نظر که بایستی براساس واحد ردیف اصلی تعیین شود.

به تصویر آنالیز فوق اگر دقت کنید، واحد کارگر ساده،” نفر – ساعت” با مقدار “0.۱۷۰۰۰۰” تعیین گردیده است: در واقع مفهوم این است که برای هر مترمکعب بتن ریزی ردیف ۰۸۰۷۰۱، نیاز به 0.۱۷۰۰۰۰ نفر – ساعت کارگر ساده است.

یعنی وظایف یک کارگر ساده برای اجرای هر ۱ مترمکعب بتن، 0.۱۷۰۰۰۰ ساعت به طول می انجامد. البته باید بدانید این مقدار برحسب کارسنجی و مطالعات میدانی در زمان بتن ریزی برپایه وظایفی که یک کارگر ساده در زمان بتن ریزی دارد، بدست آمده است.

- ضریب عامل: ضریب عامل در تجزیه بهای ( آنالیز بها )ردیف های فهرست بها به ۴ دلیل مورد استفاده قرار گرفته است.

۱. ضریب عامل به عنوان ضریب پرت (افت و دور ریز). به طور مثال در رشته تاسیسات برقی در فصل ششم سیم ها.

۲. ضریب عامل به عنوان ضریب تبدیل واحد عامل. در مواردی که واحد ردیف فهرست بها با واحد عامل تجزیه بها ( آنالیز بها ) مطابقت ندارد، به طور مثال در تجزیه بهای رشته تاسیسات مکانیکی، فصل اول لوله های فولادی، واحد ردیف فهرست بها، متر طول است، در صورتی که واحد عامل “لوله فولادی سیاه درزدار”، کیلوگرم است، پس برای تبدیل واحد کیلوگرم به مترطول از ضریب عامل استفاده شده است.

۳. ضریب عامل برای درج قیمت های متفاوت یک عامل در شرایط گوناگون. از آنجا که قیمت یک عامل مشخص در تجزیه بهای همه ردیف های یک سال فهرست بها یکسان است، به منظور متفاوت کردن قیمت همان عامل در تجزیه بهای دو ردیف مختلف، از ضریب عامل استفاده شده است.

به طور مثال، اگر قیمت عامل “جرثقیل کامیونی دوکابین حدود ۲۰ تن…” برای هر ساعت در شرایط کار تمام وقت ۶۱،۰۰۰ تومان در نظر گرفته شده باشد، قیمت همین عامل را در تجزیه بهای ردیفی که فقط به نیم ساعت حضور این جرثقیل نیاز است، با استفاده از ضریب عامل تصحیح می کنند.

۴. ضریب عامل برای اصلاح تجزیه بهای ردیف به طور یکجا. در مواردی که علی رغم مقادیر (راندمان) و قیمت گذاری صحیح عوامل، بهای واحد منتجه از تجزیه بها ( آنالیز بها ) با قیمت واقعی انجام کار مطابقت ندارد، به منظور تصحیح خروجی تجزیه بهای ردیف، یک ضریب مشابه در ستون ضریب عامل همه عوامل ضرب شده است. مثلا در رشته شبکه توزیع آب، فصل سوم، لوله های فایبرگلاس.

مبانی و نکات تجزیه بهای نیروی انسانی

همانطور که پیش تر ارائه شد، یکی از ارکان تجزیه بها ( آنالیز بها ) ، نیروی انسانی مورد نیاز برای انجام آن می باشد، در ادامه قصد داریم، توضیحات و نکاتی در خصوص نحوه آنالیزبها نیروی انسانی در عملیات های اجرایی مختلف را ارائه کنیم.

در آنالیزبهای مربوط به بتن ۲۵ مگاپاسکال در قسمت نیروی انسانی موارد زیر پیش بینی گردیده بود.

شناخت عوامل مورد نیاز برای نیروی انسانی

یکی از مهم ترین ارکان تجزیه بها ( آنالیز بها ) تسلط بر عملیات اجرایی و عوامل مورد نیاز برای عملیات اجرایی است، در واقع در صورتی که یک شخص اجرای یک عملیات را مسلط نباشد و البته از عوامل مورد نیاز برای اجرای یک عملیات اطلاعاتی در اختیار نداشته باشد، قطعا و قطعا آنالیز دقیقی را نمی تواند تهیه کند.

برای شناخت عوامل تجزیه بها ( آنالیز بها ) ، بهترین راهکار علاوه بر بازدید میدانی از عملیات های اجرایی و شناخت عوامل مورد نیاز، استفاده از گزارش تجزیه بها ( آنالیز بها ) ردیف های موثر فهارس بهای سازمان برنامه و بودجه کشور است.

واحدهای مورد استفاده برای نیروی انسانی :

- نفر-ساعت

- نفر-روز

- نفر-ماه

- مقطوع برحسب واحد کار

نحوه بدست آوردن «مقدار» نیروی انسانی در تجزیه بها ( آنالیز بها ) :

برای بدست آوردن مقدار هر یک از عوامل روش های متعددی وجود دارد که برخی از کاربردی ترین منابع به شرح ذیل می باشد.

- کارسنجی بر پایه مطالعات میدانی: این روش را به نحوی می توان واقعی ترین روش برای بدست آوردن مقدار هر یک از عوامل در نظر گرفت. در این روش بایستی در زمان اجرای عملیات، زمانی که هر کدام از عوامل در عملیات مورد نظر نیاز است را اندازه گیری نمود. برای مثال برای تهیه و اجرای هر مترمکعب بتن برحسب شرح وظایف هر کدام از عوامل نیروی انسانی، بایستی زمان انجام وظایف را اندازه گیری کرد.

- استخراج از آنالیزهای سازمان برنامه و بودجه: پیش تر در خصوص آنالیزهای سازمان برنامه و بودجه کشور توضیحات ارائه شد.

- استعلام از اکیپ های اجرایی: در این روش از اکیپ های هر عملیات اجرایی، مقدار زمانی که برای انجام کار مورد نیاز است را استعلام می گیریم.

البته باید بدانید که اکیپ های اجرایی براساس نفر – ساعت به شما گزارش نمی دهند. حتی اگر شما برای کار آرماتوربندی استعلام بگیرید، زمان انجام هر کیلوگرم آرماتوربندی را نیز نخواهند گفت. در این روش به طور معمول اکیپ مورد نظر، کار انجام شده طی یک روز را تخمین می زند.

مثلا آرماتوربندها به شما می گویند روزی ۷۰ کیلوگرم یا روزی ۱۰۰ کیلوگرم آرماتور می بندیم. البته این اعداد برحسب اینکه مشخصات و ویژگی های نقشه ها چگونه باشد، آرماتوربندی مربوط به فونداسیون، اسکلت یا سقف باشد، متفاوت است.

حتی ممکن است اکیپ آرماتوربند یک اسکوپ کاری را تخمین بزنند، یعنی به شما بگویند برای آرماتوربندی این سقف با متراژ n مترمربع، n روز زمان لازم است.

نکته مهم تر آن است که اکیپ آرماتوربند برحسب کارگر ساده، کمک آرماتوربند و یا سرآرماتور بند به شما گزارش نمی دهد. بلکه یک عدد کلی را برای یک روز تخمین می زند.

نمونه یک کارسنجی انجام شده برپایه مطالعات میدانی برای سرامیک کاری:

برای مثال برای اجرای سرامیک کاری پروژه ای، عوامل زیر با تعیین وظایف هر کدام از عوامل مشخص گردیده، سپس در زمان اجرای سرامیک کاری مرحله حمل سرامیک به طبقات تا اجرای سرامیک و بندکشی، زمان انجام کار هر یک از عوامل سنجیده شده است و در جدول زیر اطلاعات کامل لحاظ گردیده است.

| عوامل |

وظایف عوامل |

مقدار کار |

زمان انجام کار |

| کارگر ساده |

حمل سرامیک به طبقات، تمیزکردن محل سرامیک کاری و نظافت و جمع آوری وسایل پس از اتمام کار |

90 مترمربع |

8 ساعت |

| کاشی کار درجه 1 |

آماده کردن زیرسازی سرامیک کاری (اجرای دلیل، گونیا و ترازکردن) |

29 مترمربع |

1 ساعت |

| کاشی کار درجه 2 |

اجرای سرامیک و بندکشی |

25 مترمربع |

8 ساعت |

| کمک کاشی کار |

اجرای سرامیک و بندکشی |

25 مترمربع |

8 ساعت |

مرحله دوم مربوط به وارد کردن گزارش فوق در فرم تجزیه بها ( آنالیز بها ) می باشد.

براساس گزارش فوق، یک کارگر ساده برحسب وظایف تعریف شده برای انجام ۹۰ مترمربع سرامیک کاری، ۸ ساعت زمان نیاز دارد.

| عامل |

مقدار کار |

زمان انجام کار |

|

مقدار مترمربع در ۱ ساعت |

|

زمان انجام ۱ مترمربع |

| کارگر ساده |

۹۰ مترمربع |

۸ |

|

|

ابتدا گفته شد ۹۰ مترمربع در ۸ ساعت به طول می انجامد. در ۱ ساعت، ۱۱.۲۵ مترمربع کار انجام شده و هر مترمربع نیز ۰.۰۸۸ ساعت، زمان نیاز دارد. مقدار ۰.۰۸۸ در برابر مقدار عامل کارگر ساده در فرم تجزیه بها ( آنالیز بها ) باید ذکر گردد.

نکات مهم در آنالیز نیروی انسانی

کارسنجی انجام شده برای آنالیز فوق بر مبنای 8 ساعت کاری (یک روز کامل) بوده است. یعنی یک روز کامل در کارگاه مورد ارزیابی قرار گرفته و مقدار کار انجام شده توسط کارگر ساده برحسب وظایف تعریف، 90 مترمربع طی یک روز کامل کاری می باشد که اگر در هر ساعت انجام ۱۱.۲۵ مترمربع وظایف کارگر ساده برای سرامیک کاری را نشان می دهد.

این نوع ارزیابی، تمام توقفات احتمالی نیروی انسانی (نظیر استراحت بین کار ، خوردن، آشامیدن، مشغول شدن در موبایل، شوخی و …) را دربر گرفته است.

در برخی از آنالیزهای انجام شده، به جای مدت یک روز کاری کامل، ۱ ساعت مورد ارزیابی قرار می گیرد که در این صورت وقتی نظاره گر کار کارگر باشید، سرعت انجام کار بالاست، خوردن و آشامیدن و مشغول موبایل بودن و شوخی و … در کار نیست و باتوجه به این که کارگر نیز حسن انجام کار خود را می خواهد نشان دهد، احتمالا در آن ۱ ساعت، به جای ۱۱.۲۵ مترمربع، برای ۱۵ و حتی ۱۷ مترمربع وظایف خود را انجام دهد و حالا اگر در هر ساعت ۱۵ مترمربع انجام کار را در نظر بگیرید، در واقع طی یک روزی کاری کامل (۸ساعت)، ۱۲۰ مترمربع کار انجام شده به دست می آید که این مقدار کاملا اشتباه است.

چراکه کارگر طی یک روز زمان هایی را نیز به دلایلی که پیش تر گرفته شد، مشغول به کار نبوده و راندمان آن پایین تر خواهد بود. لذا به واسطه توقف های معمول درحین کار مطابق با امورات روزمره، رابطه خطی بین کارسنجی برمبنای 1 ساعت و یک روز کاری قابل تعریف نیست.

یعنی اگر کارسنجی برمبنای یکساعت انجام شده باشد ، نباید آن را به یک روز کاری نسبت داد. اما در صورتی که کارسنجی برمبنای ۱ ساعت انجام گردیده است، بایستی ضریبی به جهت افت فعالیت عامل تعریف نمود که پوشش دهنده زمان توقف باشد.

مراجع قیمت گیری نیروی انسانی در تجزیه بها ( آنالیز بها ) :

- استعلام از مرکز آمار ایران:

مرکز آمار ایران به عنوان یک مرجع معتبر در هر سال گزارشاتی برای نرخ دستمزد ساعتی نیروی انسانی منتشر می نماید.

گزارشات مرکز آمار ایران، نتایج طرح آمارگیری از پروژه های عمرانی در سطح شهر تهران بوده و برای نیمه اول سال، نیمه دوم سال و کل سال منتشر می گردد.

منظور از نرخ دستمزد نیروی انسانی در گزارش مرکز آمار ایران، دستمزد پرداختی برای انجام کار مفید عامل انجام کار با احتساب تمامی مزایا قانونی آن می باشد.

مطابق با تعریف فوق، در صورت استفاده از دستمزد ساعتی مرکز آمار ایران در آنالیز ها، نیاز به پیش بینی مزایا قانونی اعم عیدی، سنوات و … نمیباشد.

- دستمزد بر حسب حداقل قانون کار:

مطابق با گزارشات و مصوبات قانون کار که هر ساله منتشر می گردد، نرخ حداقل دستمزد نیروی انسانی نیز اعلام می گردد. براساس مصوبات قانون کار، نرخ دستمزد در گروه های ۲۰ گانه ویژه شرکت های خدماتی اعلام شده که می تواند مبنایی برای نرخ دستمزد مورد استفاده در آنالیز باشد. البته باید توجه داشت که در کارهای ساختمانی برحسب تخصص های مختلف و نوع کار، ممکن است یک عامل مثل کارگر ساده، نرخ های متفاوتی را درخواست نماید. به طور مثال کارگر ساده در اکیپ تخریب و برچیدن نسبت به کارگر ساده در کارهای معمولی نرخ بالاتری دارد. در نتیجه در هنگام آنالیز برحسب حداقل دستمزد طبق قانون کار بایستی ضریب های افزاینده برای فعالیت هایی از جمله تخریب و .. در نظر گرفته شود.

- استفاده از نرخ عوامل سازمان برنامه و بودجه:

نکته مهم آن است که قیمت های مربوط به نرخ عوامل فهرست بها برای نیروی انسانی، مربوط به سه ماهه چهارم سال قبل از ابلاغ فهرست بها بوده و صرفا برای همین بازه زمانی کاربرد دارد که توصیه نیز نمی گردد.

- استعلام گیری میدانی برحسب واحد کار:

این نوع استعلام گیری از محل مربوط به موضوع عملیات صورت پذیرفته که نتایج آن نیز، واقعی تر می باشد.

نحوه قیمت گذاری نیروی انسانی

به آنالیز زیر دقت کنید!

+ یکی از دغدغه های اصلی بسیاری از پیمانکاران و کارشناسانی که پیشنهاد قیمت پیمانکاران را تهیه می کنند، این است که در بازار به هنگام استعلام گیری نیروی انسانی، تفکیک جزئی با عناوینی همچون: آرماتوربند درجه ۱، آرماتوربند درجه ۲ یا کمک آرماتوربند وجود ندارد. اما در آنالیزهای سازمان برنامه و بودجه با همین عناوین آنالیزها صورت پذیرفته است. برای قیمت گذاری عواملی که به این شکل پیش بینی شده چه راهکاری وجود دارد؟

پاسخ کوتاه: با عنایت به بند ۴ بخشنامه ۱۲۳۲۵۷۹ با عنوان دستورالعمل تجزیه بها ( آنالیز بها ) همراه با پیشنهاد قیمت توسط پیمانکاران، در صورت استفاده از نرخ های رایج کارگاهی برای هزینه تمام شده دستمزد و همچنین ماشین آلات، می توان انعکاس مبلغ کل جمع نیروی انسانی و جمع ماشین آلات را در فرم آنالیزبها در نظر گرفت و نیازی به درج مقدار و بهای هر یک از عوامل نیروی انسانی یا ماشین آلات به صورت تفکیکی نیست.

در واقع به جای تفکیک، آرماتوربند درجه ۱، آرماتوربند درجه ۲ یا کمک آرماتوربند و کارگر ساده، می توان در قسمت نیروی انسانی به شکل زیر قیمت گذاری را انجام داد.

| ردیف |

کدعامل |

نیروی انسانی |

واحد |

ضریب عامل |

مقدار |

بهای واحد عامل |

بهای کل |

| ۱ |

۱۴۰۵۰۲۰۰۰ |

مقطوع

برحسب واحد کار |

کیلوگرم |

۱ |

۱ |

۵۰.۰۰۰ |

۵۰.۰۰۰ |

در واقع چون واحد ردیف های آرماتوربندی براساس فهرست بها برحسب کیلوگرم می باشد، دستمزد برای بستن هر ۱ کیلوگرم آرماتور استعلام گردیده و مبلغ مورد نظر را درج می نمایید.

+ برخی دیگر از کارشناسان می پرسند، اگر بخواهیم به صورت تفکیک عوامل یعنی با پیش بینی آرماتوربند درجه ۱، آرماتوربند درجه ۲ یا کمک آرماتوربند، تجزیه بها ( آنالیز بها ) را انجام دهیم! باتوجه به این که در بازار چنین تفکیکی وجود ندارد، نحوه قیمت گذاری ها به چه صورت می تواند صورت پذیرد؟

به عنوان یک فرمول کلی، می توان قیمت عوامل درجه ۲ را در حدود ۸۰ الی ۸۳ درصد، عوامل درجه ۱ در نظر گرفت. و قیمت عوامل کمکی همچون کمک آرماتوربند را می توان در حدود ۶۵ الی ۷۰ درصد قیمت عوامل درجه ۱ لحاظ نمود.

برای قیمت استاد کار، مستقیما قیمت را استعلام گیری میدانی کرده و مبلغ مربوط را در آنالیز لحاظ نمایید.

+ برخی دیگر از کارشناسان می پرسند، در زمان استعلام گرفتن از پیمانکار اسکلت، پیمانکار جز دستمزد را برحسب مترمربع هر سقف قیمت می دهد که در واقع زمانی که پیمانکار اسکلت دستمزد هر سقف را مترمربعی اعلام می نماید، شامل قیمت جک گذاری و پایه های اطمینان، قالب بندی، آرماتوربندی و بتن ریزی می شود. در واقع مجموعه ای از کارها را به صورت مترمربعی قیمت می دهد! در این حالت چگونه می توان قیمت هر بخش را متوجه شد و در آنالیزها لحاظ نمود؟

بله دقیقا به همین شکل است و برای تجزیه کردن قیمت پیمانکار جز باید، وزن ریالی هر قسمت از کار را متوجه شوید.

به بیان ساده تر زمانی که پیمانکار جز هرمترمربع را ۳۰۰ هزارتومان در نظر می گیرد! باید تجزیه نمایید که از هرمترمربع ۳۰۰ هزارتومان، چه مبلغی برای جک گذاری و پایه های اطمینان و قالب بندی بوده؟ چه مبلغی برای آرماتوربندی و چه مبلغی برای بتن ریزی در نظر گرفته شده است؟

به این مثال دقت کنید! (در این مثال یک سازه با جزئیات معمول با سقف وافل فرض گردیده است)

هزینه دستمزد پیمانکار اسکلت برای هر مترمربع اجرای اسکلت، ۴۵۰ هزارتومان استعلام گردیده است.

در هنگام استعلام گیری باید به تفکیک موارد ذیل را استعلام گرفت.

- دستمزد اجرای جک های زیر سقف

- دستمزد قالب بندی ستون

- دستمزد قالب بندی تیر

- دستمزد قالب بندی سقف

- دستمزد بتن ریزی

- دستمزد آرماتوربندی به صورت کیلوگرم

این تفکیک استعلام گیری که در بازار کار دشواری به شمار می آید، راهکاری است که در پروژه های بزرگ به واسطه حجم کار بالا با استفاده از استعلام گیری جزئی قابل تعیین است.

پایان بخش اول.

منابع:

- گزارش تجزیه بهای ( آنالیز بها ) ردیف های موثر در فهارس بهای ابلاغی سازمان برنامه و بودجه کشور

- فهارس بهای واحد پایه ابلاغ شده توسط سازمان برنامه و بودجه کشور

- نشریات مرکز آمار ایران

- «جلسات آموزش آنالیزبها» از دوره ی جامع امور قراردادها (تالیف مهندس محمد کرایلو)

- تجزیه بهای ( آنالیز بها ) کاربردی سندیکای شرکت های ساختمانی

- دوره ی جامع امور قراردادها

- تجربیات شاخص مهندس محمد کرایلو