“دستورالعمل تعیین حقالزحمه خدمات نظارت بر اساس تجارب و بازخوردهای کسب شده در خصوص خدمات نظارت و با هدف ارتقای جایگاه مهندسان مشاور تهیه شده است. در این دستورالعمل ضمن یکپارچه سازی خدمات نظارت عالیه و کارگاهی، سعی شده است تا در حد امکان پرداخت حقالزحمه نظارت متناسب با پیشرفت فیزیکی پروژه و در قبال تحویلشدنیهای مرتبط انجام شود. همچنین برای حفظ و ارتقاء جایگاه مهندسان مشاور، انتخاب عوامل در اختیار مهندسان مشاور بوده و در صورت ارائه پیشنهادهای سازندهای که منجر به کاهش هزینههای اجرا شود، پرداخت پاداش مناسب پیشبینی شده است.”

همانطور که مستحضر هستید، متن فوق در پیشگفتار دستورالعمل تعیین حقالزحمه خدمات نظارت نوشته شده است. همانطور که از متن فوق برداشت میشود، این بخشنامه، با بخشنامههای قبلی سازمان برنامه و بودجه اعم از بخشنامههای “دستورالعمل نحوه انتخاب عوامل و تعیین حقالزحمه خدمات نظارت کارگاهی مشاوران” و “دستورالعمل تعیین حقالزحمه خدمات نظارت عالیه” تفاوتهای محسوسی دارد که در این مقاله سعی شده است در ابتدا به این تفاوتها بپردازیم و در ادامه ویژگیها و ساختار بخشنامه نظارت یکپارچه رو با هم بررسی کنیم. پس با ما در موسسه فنی ، مهندسی و آموزشی همیار مترور همراه باشید.

ساختار بخشنامه های قدیم نظارت و مشکلات آن

تا قبل از ابلاغ بخشنامه دستورالعمل تعیین حقالزحمه خدمات نظارت یکپارچه، خدمات نظارت به دو قسمت نظارت کارگاهی و عالیه تقسیمبندی میشد که کدام از آنها بخشنامههای متفاوتی را برای محاسبه و تعیین حقالزحمه دارا بودند که بر اساس بازخوردها و بررسیهای صورت گرفته از قراردادهای دستگاههای اجرایی محتلف، باعث بروز مشکلاتی در پروژهها شده بود که در ذیل تعدادی از این مشکلات را نام میبریم و توضیح مختصری در مورد آن میدهیم:

- عدم تناسب خدمات نظارت عالیه با میزان حق الزحمه مربوط: حقالزحمه خدمات نظارت عالیه با میزان خدمات مورد نیاز و شرح خدمات آن، تناسب نداشت و در کل، خدمات نظارت عالیه سهم بسیار اندکی در رقم کل قرارداد نظارت مهندس مشاور به خود تخصیص میداد که این موضوع منجر به عدم انجام خیلی از خدمات نظارت عالیه شده بود و یا در پروژههایی مجبور به جبران هزینه آن از طریق روشهای غیر متعارف شده بودند.

- عدم امکان مدیریت اجرایی مهندسین مشاور: به دلیل اینکه تمامی افراد مستقر در کارگاه باید به تأیید کارفرما میرسید و سپس امکان حضور در کارگاه و پرداخت حقالزحمه ایشان ایجاد میشد، شرکتهای مهندس مشاور امکان مدیریت اجرایی خود را از دست داده بودند و در واقع تماماً تحت کنترل و مدیریت کارفرماها و دستگاههای اجرایی قرار داشتند.

- عدم پرداخت حق الزحمه در قبال خروجی و کیفیت کار: چون هیچ ارتباط مشخصی میان پرداخت حقالزحمه به مهندسان مشاور و خروجی و کیفیت کار وجود نداشت، هیچ ضمانت اجراییای نیز برای اطمینان از انجام کلیه شرح خدمات نظارت و شرح خدمات ابلاغی سازمان برنامه و بودجه نبود.

- عدم ارتباط مشخص میان حق الزحمه نظارت و پیشرفت پروژه: همانطور که پیشتر توضیح دادیم، در گذشته بیشتر حقالزحمههای مهندسان مشاور، در قبال خدمات نظارت کارگاهی بود و در بخشنامه نظارت کارگاهی هیچ ارتباط مشخصی میان حقالزحمه دریافتی و پیشرفت پروژه نبود و هرچقدر پروژه طولانیتر و کندتر پیش میرفت، مهندس مشاور حقالزحمه بیشتری دریافت میکرد که این موضوع خود مانع اتمام به موقع پروژهها شده بود و تضاد منافع میان ذینفعان ایجاد کرده بود.

- عدم امکان برآورد صحیح حق الزحمه نظارت کارگاهی در زمان انعقاد قرارداد: به دلیل عدم وجود رابطه مشخص میان نحوه محاسبه حقالزحمه و برآورد اجرای کار و بزرگی و کوچکی کار در زمان انعقاد قرارداد مهندس مشاور، معمولاً قراردادها با مبالغ کم و غیر صحیح منعقد میشدند و در انتها با هزینهای معادل چند برابر رقم اولیه قرارداد به اتمام میرسیدند و این امر ناشی از عدم برآورد صحیح حقالزحمه نظارت کارگاهی در زمان انعقاد قرارداد بود.

ویژگیها و ساختار بخشنامه نظارت یکپارچه

بنا به دلایل ذکر شده در بند قبل، بخشنامه نظارت یکپارچه با تغییرات بنیادیای نسبت به بخشنامههای قبلی، تدوین و در سال 1395 ابلاغ گردید و از سال 1396 برای قراردادهایی که از آن تاریخ به بعد منعقد میشدند، لازمالاجرا شد.

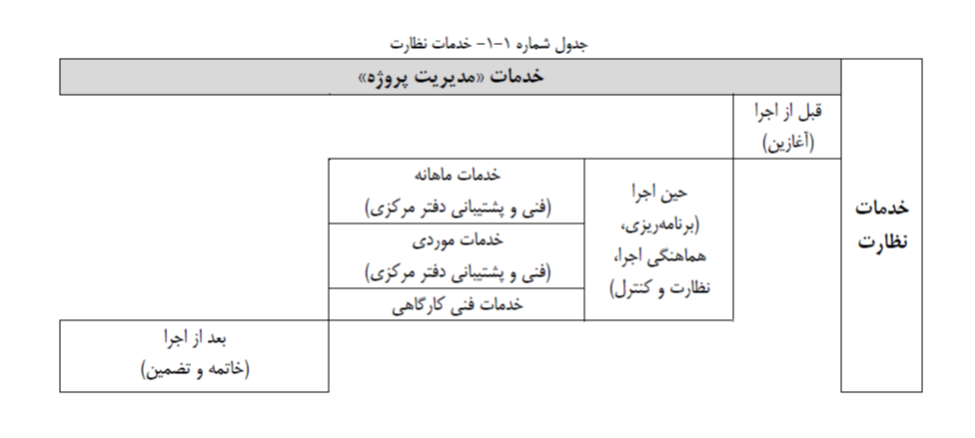

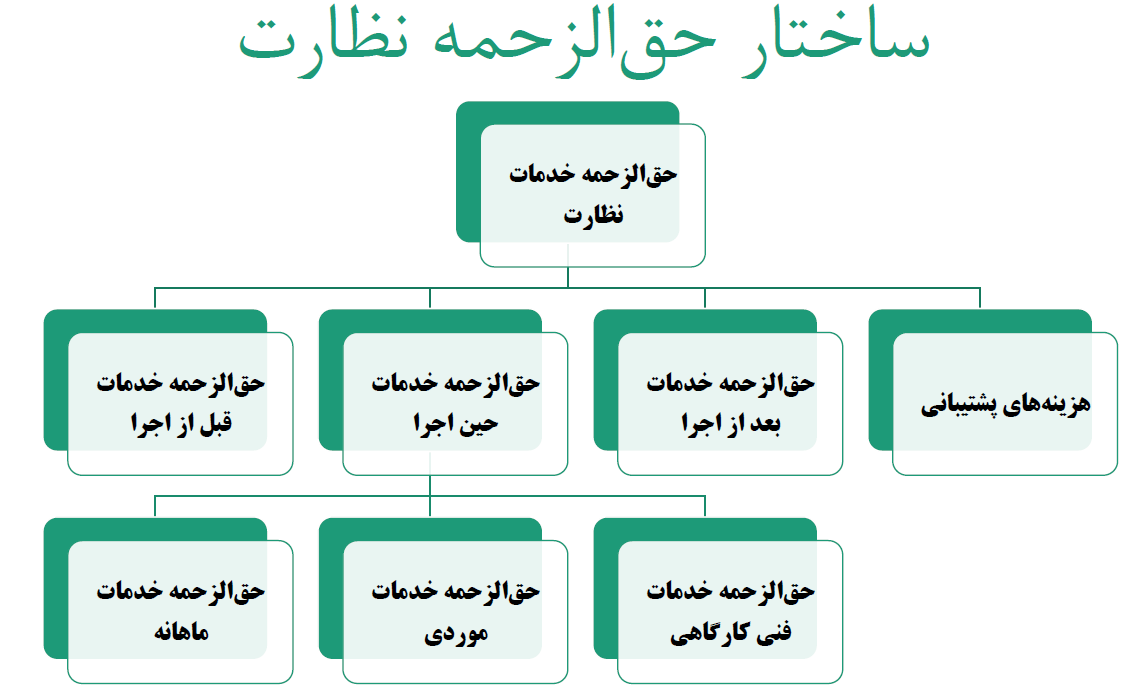

در این بخشنامه خدمات نظارت عالیه و کارگاهی باهم ادغام و در قالب بخشنامه نظارت یکپارچه تنظیم شدند و خدمات نظارت به صورت کلی به 3 مرحله، قبل از اجرا، حین اجرا و بعد از اجرا تقسیمبندی شد. منظور از خدمات نظارت قبل از اجرا، آن دسته از شرح خدمات است که از زمان ابلاغ قرارداد به مهندس مشاور و تا زمان تحویل زمین به پیمانکار بایستی به انجام برسد. خدمات نظارت حین اجرا، مربوط به شرح خدماتی است که در دوره ساخت و از زمان تحویل زمین به پیمانکار تا زمان تحویل موقت پروژه به انجام میرسد و خدمات نظارت بعد از اجرا، از تحویل موقت تا زمان تحویل قطعی پروژه را در برمیگیرد.

در ادامه به توضیح تعدادی از ویژگیهای بخشنامه نظارت یکپارچه میپردازیم:

- تدوین شرح ردیف خدمات نظارت عالیه به همراه بهاي واحد هر ردیف: در واقع کل شرح خدمات نظارت عالیه در قالب خدمات قبل از اجرا، حین اجرا و زیر فصلهای خدمات موردی و ماهانه و بعد از اجرا گنجانده شد و به ازای هر یک از خدمات و تحویلشدنیها، مبلغ در نظر گرفته شد که این موضوع هم باعث افزایش حقالزحمه خدمات نظارت عالیه گردید و هم ضمانت اجرایی برای انجام کلیه شرح خدمات ایجاد کرد.

- استقلال مشاور در ترکیب و بکارگیري عوامل فنی کارگاهی بجز سرپرست نظارت: مهندس مشاور در بکارگیری عوامل و ترکیب تیم نظارت خود استقلال کاری دارد و متناسب با شرایط پروژه و حجم کار میتواند از افراد مختلفی به صورت تمام وقت و پاره وقت استفاده نماید و نیروهای فنی کارگاهی خود را صرفاً جهت آگاهی به کارفرما معرفی مینماید، به جز سرپرست عوامل فنی کارگاهی. در واقع سرپرست عوامل فنی کارگاهی تنها فردی از عوامل کارگاهی میباشد که باید صلاحیت ایشان توسط کارفرما تأیید گردد.

- ایجاد انگیزه براي پیشرفت فیزیکی پروژه: به دلیل اینکه حقالزحمه مهندس مشاور در خدمات نظارت ماهانه حین اجرا و خدمات فنی و کارگاهی به پیشرفت پروژه وابسته است، من بعد شرکتهای مهندس مشاور در تلاش خواهند بود که در هر ماه پیشرفت مورد نظر در پروژه حاصل گردد و متناسب با آن حقالزحمه خود را افزایش دهند.

- بهینه نمودن هزینه هاي پروژه: با در نظر گرفتن پاداش مهندسی ارزش و فرموله کردن آن در فصلهای قبل از اجرا و حین اجرا، شرکتهای مهندس مشاور در صورت کاهش هزینه اجرای پروژه در قبال ثابت نگه داشتن و یا حتی بیشتر کردن کیفیت کار، پاداش قابل ملاحظهای دریافت خواهند کرد.

- عدم امکان کسر کردن حقالزحمه مهندس مشاور خارج از قاعده: در این بخشنامه امکان کسر کردن حقالزحمه مهندس مشاور و به اصطلاح خط زدن صورتحساب، از کارفرما صلب شده است و این موضوع خود خیلی از چالشها و مشکلات میان طرفین را رفع خواهد کرد. قابل ذکر است که مکانیزم خود بخشنامه در صورت عدم حصول پیشرفت مناسب در پروژه به گونهای است که حقالزحمه مهندس مشاور را کسر میکند و دیگر امکان سلیقهای عمل کردن در تأیید صورتحسابهای مهندسان مشاور وجود ندارد.

نحوه برآورد حقالزحمه و تعیین قیمت در بخشنامه نظارت یکپارچه

برای بدست آوردن حقالزحمه خدمات نظارت طبق دستورالعمل تعیین حقالزحمه خدمات نظارت یکپارچه، لازم است قیمت خدمات فصل قبل از اجرا، حین اجرا (شامل ماهانه، موردی و فنی کارگاهی)، بعد از اجرا و پشتیبانی را محاسبه کرده و مجموع کل مبالغ آنها، مبلغ کل قرارداد را تشکیل خواهد داد.

قبل از اینکه وارد نحوه محاسبه حقالزحمه شویم، نیاز است تا به نکات زیر توجه کنیم:

- کاهش یا تغییر ردیفها قبل و در زمان انعقاد قرارداد مجاز نیست و در صورت صلاحدید کارفرما جهت کاهش خدمات، بعد از انعقاد قرارداد و با ابلاغ رسمی، کارفرما میتواند حداکثر تا 10درصد مبلغ آن فصل را از خدمات مشاور حذف نماید و باید به این نکته توجه کرد که حذف خدمات نباید به یکپارچگی خدمات نظارت آسیب وارد کند و در صورت بروز مشکل بابت حذف خدمات، مسئولیت آن با کارفرما میباشد.

- افزایش ردیف به خدمات نظارت، قبل از انعقاد قرارداد، حداکثر تا 15درصد مبلغ آن فصل امکانپذیر است.

- در صورت نیاز به انجام خدمات اضافه، حداکثر تا 20درصد مبلغ اولیه هر فصل (به غیر از فنی و کارگاهی) را میتوان به عنوان مبلغ حقالزحمه خدمات اضافه در نظر گرفت.

- در صورت افزایش یا کاهش حجم عملیات پیمانکار تا سقف 25 درصد، ضرایب اصلاح تغییري نخواهند کرد.

- ردیفهای ستارهدار فصل پشتیبانی که شامل (هزینه تأمین و تجهیز دفتر کار و محل سکونت، غذا و بهرهبرداری و نگهداری دفاتر کار و محل سکونت) میباشد، سقف ندارند و با توافق طرفین میتوانند هر مبلغی تعیین شوند.

- همچنین خدمات، بازنگری طراحی تفصیلی، پاداش مهندسی ارزش، نظارت بر تجهیزات سفارشی و تهیه نقشههای ارزیابی و کاداستر، سقف مبلغ ندارد.

ورودیهای برآورد حقالزحه خدمات نظارت

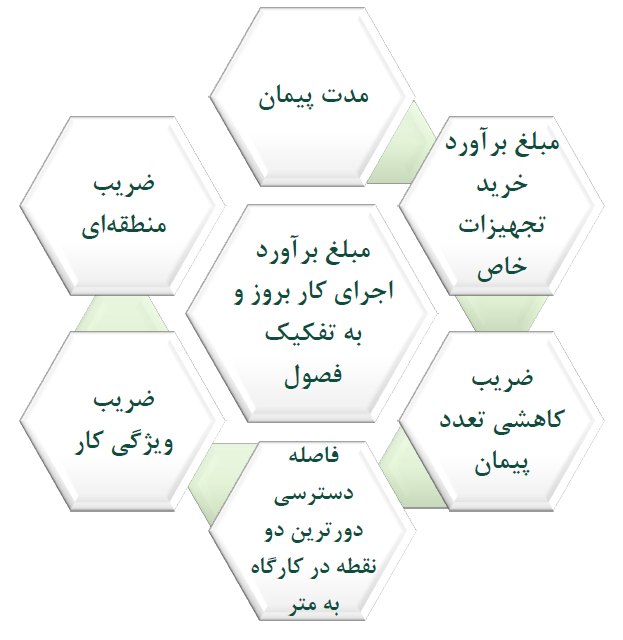

برای بدست آوردن کل حقالزحمه خدمات نظارت، اگر ما این ورودیها و اطلاعات را داشته باشیم، میتوانیم کل حقالزحمه را محاسبه کنیم، این ورودیها عبارتند از: 1- مدت پیمان 2- ضریب منظقهای 3- ضریب ویژگی کار 4- فاصله دسترسی دورترین دو نقطه در کارگاه 5- ضریب کاهشی تعدد پیمان 6- مبلغ برآورد خرید تجهیزات خاص 7- مبلغ برآورد اجرای کار به روز و به تفکیک فصول فهرست بهاء

توجه به این نکته ضروری است که مبلغ برآورد اجرای کار که در بند 1-2-7-5 بخشنامه توضیح داده شده است، در بعضی از فصول فهرست بهاء ضریب کاهشی دارد، این ضرایب کاهشی به منظور تراز کردن میزان کار در عملیات مختلف و کمتر کردن تأثیر مبلغ ناشی از خرید تجهیزات در محاسبات است. به عنوان مثال، خدمات نظارت مورد نیاز برای انجام 10 میلیارد تومن کار در حوزه عملیات خاکی با 10 میلیارد تومن خرید تجهیزات یکسان نیست و به همین منظور، فصول تجهیزات با ضریب 20درصد در محاسبات حقالزحمه مهندس مشاور لحاظ میشود.

در ادامه، نحوه محاسبه هر یک از خدمات را به اختصار شرح خواهیم داد.

- نحوه محاسبه حقالزحمه خدمات نظارت قبل از اجرا: همانطور که در قبل توضیح دادیم، در این بخشنامه برای هر یک از شرح خدمات، تحویل شدنی و قیمت مبنا تعیین شده است و تنها مجهول این قسمت ضریب اصلاح است. کار ضریب اصلاح، تراز کردن قیمت خدمات برای پروژههای بزرگ و کوچک است، در واقع هرچقدر براورد اجرای کار بزرگتر شود، ضریب اصلاح عددی بزرگتر به خود میگیرد و همچنین هرچقدر پروژه کوچکتر شود، ضریب اصلاح کوچکتر و یا حتی ممکن است کوچکتر از 1 نیز بشود. توجه به این نکته مهم است که رابطه ضریب اصلاح با برآورد اجرا، خطی نیست و در پروژههای بزرگتر از شیب افزایش ضریب اصلاح کاسته میشود.

پس برای محاسبه مبلغ حقالزحمه خدمات نظارت قبل از اجرا، میبایست بر اساس فرمول ضریب اصلاح و برآورد اجرای کار بدست آمده مطابق با بند 1-2-7-5 بخشنامه، ضریب اصلاح محاسبه و در قیمتهای مبنا ضرب شود و در نهایت مجموع آنها، کل حقالزحمه خدمات نظارت قبل از اجرا را شامل میشود.

- نحوه محاسبه حقالزحمه خدمات نظارت بعد از اجرا: ضوابط محاسبه حقالزحمه این قسمت از خدمات کاملاً مشابه با قبل از اجرا میباشد و حتی فرمول محاسبه ضریب اصلاح آن نیز با قبل از اجرا یکسان است، پس در نتیجه طبق توضیحات ارائه شده، ضریب اصلاح محاسبه میشود که این ضریب با ضریب اصلاح فصل قبل از اجرا نیز یکسان است، در مبالغ پایه ضرب میشود و با جمع آن، حقالزحمه کل خدمات بعد از اجرا محاسبه میشود.

- نحوه محاسبه حقالزحمه خدمات حین اجرا (خدمات موردی): منظور از خدمات نظارت موردی، آن دسته از خدمات است که به صورت روتین و ماهانه نیاز به انجام آنها نیست و هر زمان نیاز به انجام آن خدمات باشد، مطابق با رقم تعیین شده در قرارداد، حقالزحمه آن پرداخت میگردد.

برای محاسبه حقالزحمه خدمات موردی، ساختاری مشابه با موارد قبل داریم، با این تفاوت که ضریب ویژگی کار نیز در محاسبات وارد شده و به قیمتهای مبنا اعمال میشود و همچنین تعداد تکرار متداول نیز باید در زمان قرارداد فرض شود. پس با استفاده از مبلغ برآورد اجرای کار و فرمولهای نحوه محاسبه ضریب اصلاح، آن ضریب بدست آمده و در قیمتهای مبنا، ضریب ویژگی و تعداد تکرار متداول ضرب شده و از مجوع آنها قیمت خدمات نظارت موردی قرارداد بدست میآید.

- نحوه محاسبه حقالزحمه خدمات حین اجرا (ماهانه): منظور از خدمات نظارت ماهانه، آن دسته از خدمات است که باید هر ماه توسط مشاور به انجام برسد و در قالب گزارشات ماهانه برای کارفرما ارسال گردد.

برای محاسبه حقالزحه خدمات ماهانه حین اجرا، باید از کارکرد فرضی ماهانه پیمانکار که حاصل تقسیم برآورد اجرای کار به مدت پیمان است، استفاده شود و توسط آن و فرمولهای ضریب اصلاح، ضریب مربوطه محاسبه شده و این ضریب در قیمتهای مبنا و ضریب ویژگی کار ضرب شده و از مجموع آنها، قیمت خدمات نظارت ماهانه حین اجرا بدست میآید.

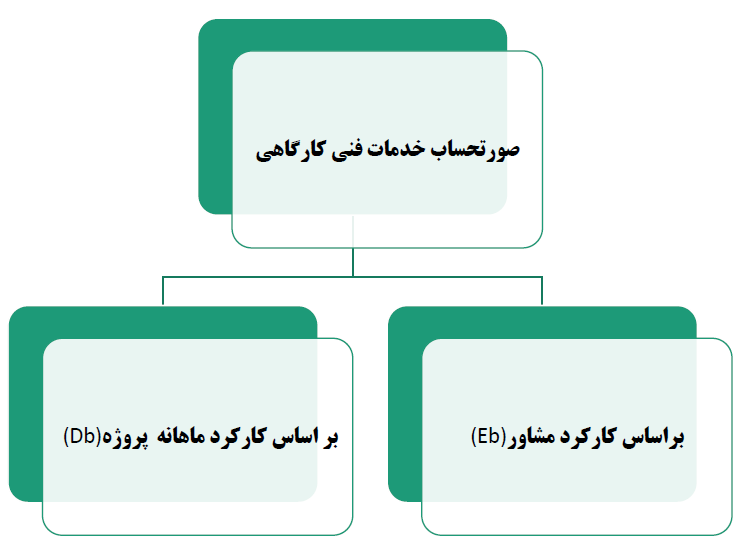

- نحوه محاسبه حقالزحمه خدمات حین اجرا (فنی و کارگاهی): منظور از خدمات فنی و کارگاهی، خدماتی است که توسط نیروهای مستقر در کارگاه به انجام میرسد و حقالزحمه آن متناسب با تعداد نیروهای مستقر در کارگاه و پیشرفت پروژه پرداخت میگردد.

تنها قسمتی از خدمات که ساختار متفاوتی برای محاسبه حقالزحمه آن داریم، همین خدمات فنی و کارگاهی است. برای محاسبه حقالزحمه آن باید از فرمول  استفاده کنیم. در این فرمول Y همان کارکرد فرضی ماهانه پیمانکار است، q ضریب ویژگی کار، r ضریب منطقهای اصلاح شده، K ضریب تردد، T مدت پیمان پیمانکار و j هم ضریب تطابق سال میباشد که در هر بخشنامه یک ضریب ثابتی است.

استفاده کنیم. در این فرمول Y همان کارکرد فرضی ماهانه پیمانکار است، q ضریب ویژگی کار، r ضریب منطقهای اصلاح شده، K ضریب تردد، T مدت پیمان پیمانکار و j هم ضریب تطابق سال میباشد که در هر بخشنامه یک ضریب ثابتی است.

- نحوه محاسبه حقالزحمه خدمات پشتیبانی: منظور از خدمات پشتیبانی، هزینههایی از قبیل تأمین غذای عوامل فنی و کارگاهی، تأمین و تجهیز دفتر کار و محل سکونت عوامل فنی و کارگاهی و تجهیزات نقشهبرداری میباشد که برای محاسبه حقالزحمه آن برای ردیفهای ستارهدار در صورت نیاز، میان طرفین توافق قیمت صورت میگیرد و برای مابقی موارد که قیمت لحاظ شده است در بخشنامه، تعداد و مقدار درج میشود و هزینه این قسمت نیز محاسبه میگردد.

در انتها با جمع تمامی حقالزحمههای فوق، رقم کل قرارداد نظارت مهندس مشاور بدست میآید.

پرداخت پاداش در ازای انجام مهندسی ارزش

همانطور که پیشتر نیز مطرح کردیم در این بخشنامه در ازای انجام مهندسی ارزش و کاهش هزینه اجرای پروژه، برای مهندس مشاور پاداش در نظر گرفته شده است. توجه به نکات زیر ضروری است:

- انجام مهندسی ارزش و کاهش برآورد اجرا، نباید به هزینه بهرهبرداری پروژه اضافه کند و همچنین در کیفیت کار نیز نباید خللی وارد کند.

- 50 درصد پاداش بعد از تصویب مهندسی ارزش و تغییرات توسط کارفرما و 50 درصد باقیمانده بعد از اجرای پروژه و تحویل موقت آن و در صورت اجرایی شدن پیشنهاد تغییر، به مهندس مشاور پرداخت میگردد.

- تنها یکبار امکان پرداخت این پاداش در دوره قبل از اجرا و یکبار هم در زمان حین اجرا وجود دارد.

- درصورت ابلاغ بازنگري در طراحی تفصیلی به مشاور، ارائه پیشنهاد تغییر در این دوره موضوعیت ندارد و همچنین به مشاوری که طراحی پروژه را انجام داده باشد پاداش مهندسی ارزش تعلق نمیگیرد.

- در صورت تصویب پیشنهاد تغییر و کاهش برآورد اجرای کار، ضرایب اصلاح فصول قبل، حین و بعد از اجرا تغییر نخواهد کرد.

پاداش مهندس مشاور در ازای مهندسی ارزش در فصل قبل از اجرا مطابق با فرمول زیر محاسبه میگردد:

در فرمول فوق، Ad برآورد اجرای کار کاهش یافته است و A هم برآورد اجرای کار اولیه و همچنین M رقم کل قرارداد مشاور میباشد.

پاداش مهندس مشاور در ازای مهندسی ارزش در فصل حین اجرا مطابق با فرمول زیر محاسبه میگردد:

در فرمول فوق، Cd مبلغ کاهش یافته پیمان پیمانکار و C هم رقم اولیه پیمان پیمانکار و همچنین M رقم کل قرارداد مشاور میباشد.

نحوه محاسبه و پرداخت صورتحساب در بخشنامه نظارت یکپارچه

1.نحوه محاسبه و پرداخت صورتحساب خدمات نظارت قبل از اجرا: برای محاسبه و پرداخت صورتحساب خدمات نظارت قبل از اجرا، به سادگی و بر اساس تحویل شدنیها و همچنین بر مبنای مبالغ درج شده خدمات در قرارداد، در صورت انجام هر یک از خدمات حقالزحمه آن از کارفرما درخواست و پرداخت میگردد. توجه به این نکته ضروری است که این خدمات یکبار در نظر گرفته شده است و در صورت نیاز به انجام مجدد آنها، بعنوان خدمات اضافه منظور میشود. همچنین کارفرما در کسر کردن صورتحساب مهندس مشاور مختار نیست و در صورت وجود نقص، باید به صورت کتبی به مهندس مشاور نواقص را اعلام نماید و چنانچه مهندس مشاور پس از گذشت 10 روز از تاریخ دریافت نواقص، آنها را رفع نکرد، در آن صورت کارفرما میتواند صورتحساب مشاور را به تناسب نواقص، کسر نماید.

2.نحوه محاسبه و پرداخت صورتحساب خدمات نظارت بعد از اجرا: بعد از تحویل موقت و شروع فصل بعد از اجرا، مشاور میتواند در صورت انجام خدمات بعد از اجرا، صورتحساب خود را تهیه و از کارفرما درخواست نماید و تمامی موارد و توضیحات ارائه شده برای قبل از اجرا، به این قسمت نیز حاکم است.

3.نحوه محاسبه و پرداخت صورتحساب خدمات نظارت حین اجرا (موردی): همانطور که در نحوه محاسبه حقالزحمه این قسمت از خدمات توضیح دادیم، خدمات موردی هر زمان که نیاز به انجام بود و توسط مشاور به انجام رسید، حقالزحمه و صورتحساب آن مطابق با مبلغ درج شده در قرارداد از کارفرما درخواست میگردد. توجه نمایید که در خدمات موردی، در صورت نیاز به انجام چند باره آن خدمات، نیازی به طی کردن مراحل خدمات اضافه نمیباشد و به تعداد تکرار آن خدمات، حقالزحمه آن قابل پرداخت است.

4.نحوه محاسبه و پرداخت صورتحساب خدمات نظارت حین اجرا (ماهانه): توضیح دادیم که خدمات ماهانه، همان خدماتی هست که باید به صورت ماهانه توسط مشاور انجام شود و در قالب گزارشات ماهانه برای کارفرما ارسال گردد. حقالزحمه این قسمت از خدمات یک مقدار پیچیدگی دارد و پرداخت آن از پیشرفت پروژه تأثیر میپذیرد. به این صورت که در صورت انجام کلیه خدمات ماهانه، رقمی معادل با رقم خدمات نظارت ماهانه در قرارداد از کارفرما درخواست میگردد که با حرف Ea مشخص میشود. سپس یک مبلغ دیگری از پیشرفت پروژه به دست میآید به اینصورت صورت وضعیت پیمانکار در ماه مورد نظر به رقم کل قرارداد پیمانکار تقسیم شده و حاصل آن در رقم کل خدمات نظارت ماهانه قرارداد ضرب شده که با حرف Da مشخص میشود. در نهایت بین دو مقدار Ea و Da، کمترین انتخاب شده و از اختلاف آنها نیز 35 درصد به مشاور پرداخت میگردد.

در واقع روابط کنترلی فوق، به این معنی است که اگر پروژه مطابق با فرض اولیه در قرارداد پیش رود، مهندس مشاور حقالزحمهای معادل با قرارداد خود دریافت خواهد کرد، اگر پیشرفت پروژه در ماه مورد نظر کمتر از مقدار اولیه فرض شده در قرارداد باشد، از حقالزحمه مشاور کسر میگردد و همچنین اگر بیشتر از فرض اولیه در قرارداد در آن ماه مورد نظر پیشرفت داشته باشیم، حقالزحمهای بیشتر از مقدار درج شده در قرارداد به مشاور پرداخت میگردد.

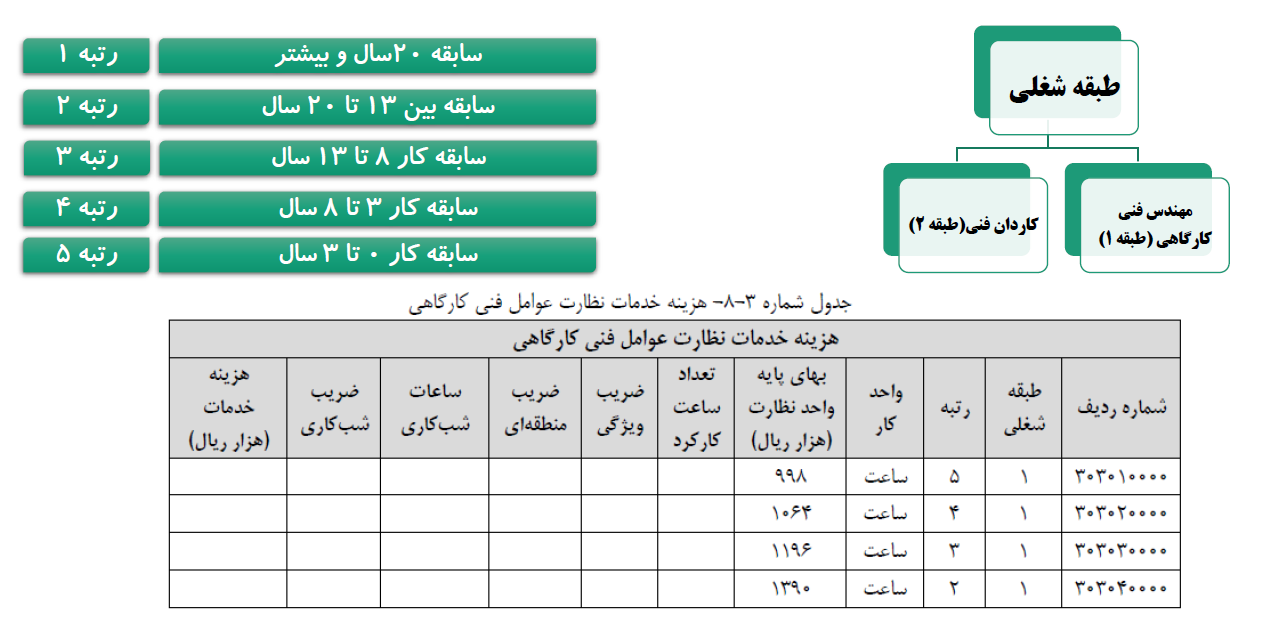

5.نحوه محاسبه و پرداخت صورتحساب خدمات نظارت حین اجرا (فنی و کارگاهی): خدمات فنی و کارگاهی نیز مانند خدمات ماهانه، به پیشرفت پروژه وابسته است. به اینصورت که مشاور در ازای نیروهای مستقر در کارگاه و به تناسب سابقه کار آنها و ساعات حضورشان، طبق جدول 3-8 بخشنامه، حقالزحمه از کارفرما درخواست مینماید که با حرف Eb مشخص میشود. سپس یه مبلغ دیگری از پیشرفت پروژه به دست میآید و کفه دیگر ترازو را برای مقایسه تشکیل میدهد که با حرف Db مشخص میشود. برای محاسبه Db لازم است تا از فرمول  استفاده کنیم که تمامی پارامترهای آن همان پارامترهای قبلی هست و F نیز مبلغ صورت وضعیت پیمانکار در ماه مورد نظر میباشد. در نهایت بین دو مقدار Eb و Db، کمترین مقدار انتخاب شده و از اختلاف آنها نیز 40درصد به مشاور پرداخت میگردد.

استفاده کنیم که تمامی پارامترهای آن همان پارامترهای قبلی هست و F نیز مبلغ صورت وضعیت پیمانکار در ماه مورد نظر میباشد. در نهایت بین دو مقدار Eb و Db، کمترین مقدار انتخاب شده و از اختلاف آنها نیز 40درصد به مشاور پرداخت میگردد.

در واقع روابط کنترلی فوق، به این معنی است که مهندس مشاور باید نیروهای کارگاهی خود را متناسب با حجم عملیات اجرایی و میزان کار در کارگاه مستقر نماید و اگر نیروی مازادی در کارگاه داشته باشه تنها 40درصد آن به مهندس مشاور پرداخت میگردد و همچنین اگر مهندس مشاور بتواند با نیروهای کمتر، پیشرفت خوبی در پروژه حاصل نماید، بابت نیروهایی که در کارگاه مستقر نکرده است نیز 40درصد پاداش میگیرد.

6.نحوه محاسبه و پرداخت هزینههای پشتیبانی: برای دریافت هزینههای پشتیبانی، بر اساس اسناد مثبته و مبالغ درج شده در قرارداد صورتحساب آن تهیه و هزینه آن از کارفرما درخواست میگردد.

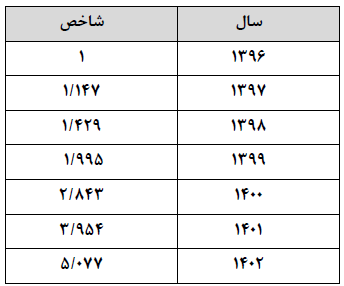

ضریب تعدیل سال کارکرد

در بخشنامه نظارت یکپارچه همانند قراردادهای پیمانکاری، قرارداد مهندس مشاور با بخشنامه هر سالی که منعقد شده باشد تا انتها ادامه میدهد و بابت خدماتی که در سالهای بعد از سال انعقاد قرارداد مشاور انجام میشود تعدیل میگیرد. توجه نمایید که تعدیل باید در صورتحسابهای جداگانهای از کارفرما درخواست گردد.

منابع

- دوره جامع حق الزحمه نظارت یکپارچه (موسسه همیار مترور)

- بخشنامه شماره 114660/1402 مورخ 09/03/1402 سازمان برنامه و بودجه کشور

- بخشنامه شماره 99349/1400 مورخ 04/03/1400 سازمان برنامه و بودجه کشور

- بخشنامه شماره 4190-54-19968-1 مورخ 28/12/1370 سازمان برنامه و بودجه کشور

- بخشنامه شماره 476645/1401 مورخ 07/09/1401 سازمان برنامه و بودجه کشور