مقدمه

موضوع این مقاله، بخشنامه شماره 1232579/100 با موضوع دستورالعمل نحوه ارائه تجزیهبها همراه با پیشنهاد قیمت توسط پیمانکاران میباشد. این بخشنامه در سال 96 با فاصلهای 19 ساله بعنوان جایگزین بخشنامه 4951 ابلاغ شد. هدف از نگارش این مقاله تفسیر قسمتهای مختلف این دستورالعمل میباشد و در انتهای نکات ویژه این بخشنامه 1232579 را توضیح خواهیم داد. لازم به ذکر است، مطالب این مقاله از جلسات تهیه اسناد مالی مناقصه برگرفته از پکیج جامع امور قراردادها با تالیف و گردآوری مهندس کرایلو، جمع آوری شده است.

دلایل ابلاغ دستورالعمل

از دلایل تهیه این بخشنامه 1232579 میتوان به موارد زیر اشاره کرد:

- تعیین قیمت پیشنهادی متناسب (با توجه به نوع کار، محل اجرا، نرخهای متعارف روز و سایر شرایط موثر) و در نتیجه تعیین برندگان اول و دوم مناقصه، در واقع با استفاده از دستورالعمل فوق، پیمانکاران پیشنهاد قیمت خود را برپایه تجزیه بها (آنالیزبها) که بایستی متناسب با نوع کار، محل اجرای پروژه، نرخ های روز در محل اجرا و … باشد، تهیه مینمایند و ملاکی برای شرکت در مناقصه و برنده شدن در مناقصه میباشد.

- رد یا تایید قیمت پیشنهادی (برپایه تجزیهبها) توسط کمیته بازرگانی (در صورت ارجاع).

- این دستورالعمل ملاکی برای بررسی دعاوی احتمالی آتی و تجدید نظر در نرخ پیمان مربوط به قرارداد منعقده میباشد.

این دستورالعمل در زمان مناقصه و بعد از پیمان (دعاوی بعد از پیمان) جایگاه دارد؛ اما در حین پیمان حقی را برای طرفین پیمان ایجاد نمیکند و جزء اسناد پیمان نیست. بعنوان مثال در بسیاری از لوایح ضرر و زیانی که برای پیمانکاران تهیه میشود، استناد به اسناد حاصل از این بخشنامه، امری رایج است.

دامنه کاربرد دستورالعمل

دامنه کاربرد این دستورالعمل را بشرح زیر میباشد:

- برای کارهای با برآورد برابر نصاب معاملات متوسط و بیشتر لازم الاجرا میباشد.

- برای کارهای کمتر از نصاب یادشده طبق تشخیص دستگاه مناقصهگزار میباشد.

- اجرای این دستورالعمل برای کارهایی که به روش ترک تشریفات مناقصه ارجاع میشوند نیز الزامی است.

- اجرای این دستورالعمل برای کارهایی است که براساس فهرستبها تنظیم شدهاند.

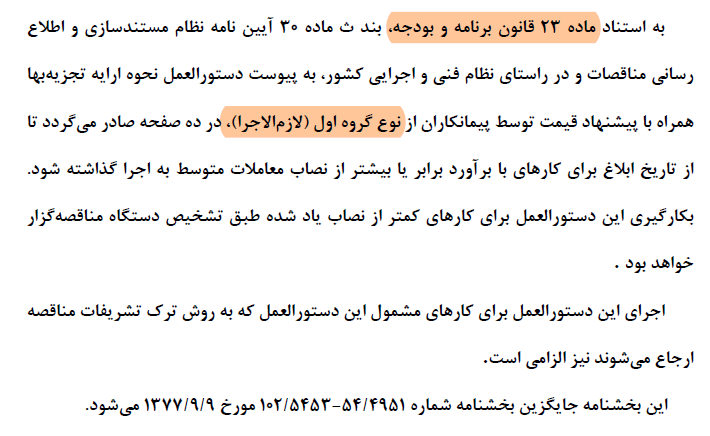

همانند هر بخشنامه دیگری به منظور استفاده صحیح و متناسب با نیاز هر پروژه لازم است که قسمتهای ابتدایی بخشنامه مورد بررسی قرار بگیرند. در شکل 1 قسمتهای ابتدایی بخشنامه مشخص گردیده که توضیحات مربوط به قسمتهای مشخصشده به تفصیل بیان شدهاند.

شکل 1- توضیحات ابتدای بخشنامه 1232579

ماده 23 قانون برنامه و بودجه:

«سازمان برای تعیین معیارها و استانداردها همچنین اصول کلی و شرایط عمومی قراردادهای مربوط به طرحهای عمرانی آییننامه ای تهیه و پس از تصویب هیئت وزیران براساس آن دستورالعمل لازم به دستگاههای اجرایی ابلاغ مینماید و دستگاههای اجرایی موظف برعایت آن میباشند.»

ماده 7 آییننامه استانداردهای اجرایی طرحهای عمرانی:

همچنین مطابق ماده 7 فصل سوم آییننامه استانداردهای اجرایی طرحهای عمرانی مصوب سال 1352، انواع دستورالعمل از منظر طرحهای عمرانی بشرح زیر میباشند:

دستورالعملهای گروه اول: دستورالعملهایی که رعایت کامل مفاد آن از طرف دستگاههای اجرایی و مهندسان مشاور و پیمانکاران و عوامل دیگر ضروری است. (نظیر فرم ضمانتنامهها، فرم پیمانها، استانداردهای فنی و غیره)

دستورالعملهای گروه دوم: دستورالعملهایی که بطور کلی و برای موارد عادی تهیه میگردد و حسب مورد دستگاههای اجرایی و مهندسان مشاور و عوامل دیگر به تشخیص خود مفاد دستورالعمل و یا ضوابط و معیارهای آن را با توجه به کار مورد نظر و در حدود قابل قبولی که در دستورالعمل تعیین شده تغییر داده و آن را تغییر داده و آن را با شرایط خاص کار مورد نظر تطبیق دهند. (نظیر نشریه دستورالعمل طراحی، ساخت و اجرای سامانههای پانلی سهبعدی (نشریه 385) و ….)

دستورالعملهای گروه سوم: دستورالعملهایی است که بعنوان راهنمایی و ارشاد دستگاههای اجرایی و موسسات مشاور و پیمانکاران و سایر عوامل تهیه میشود و رعایت مفاده آن در صورتیکه دستگاههای اجرایی و موسسات مشاور روشهای بهتری داشتهباشند اجباری نیست. (نظیر نشریه آمادهسازی و تمیزکاری سطوح فلزی جهت اجرای پوشش (نشریه 306) و ….)

این دستورالعمل از نوع گروه اول، لازم الاجرا میباشد و تمام مفاد آن بایستی بدون هیچ گونه تغییری، مورد استفاده قرار گیرد.

ساختار بخشنامه 1232579 و نحوه تکمیل جداول

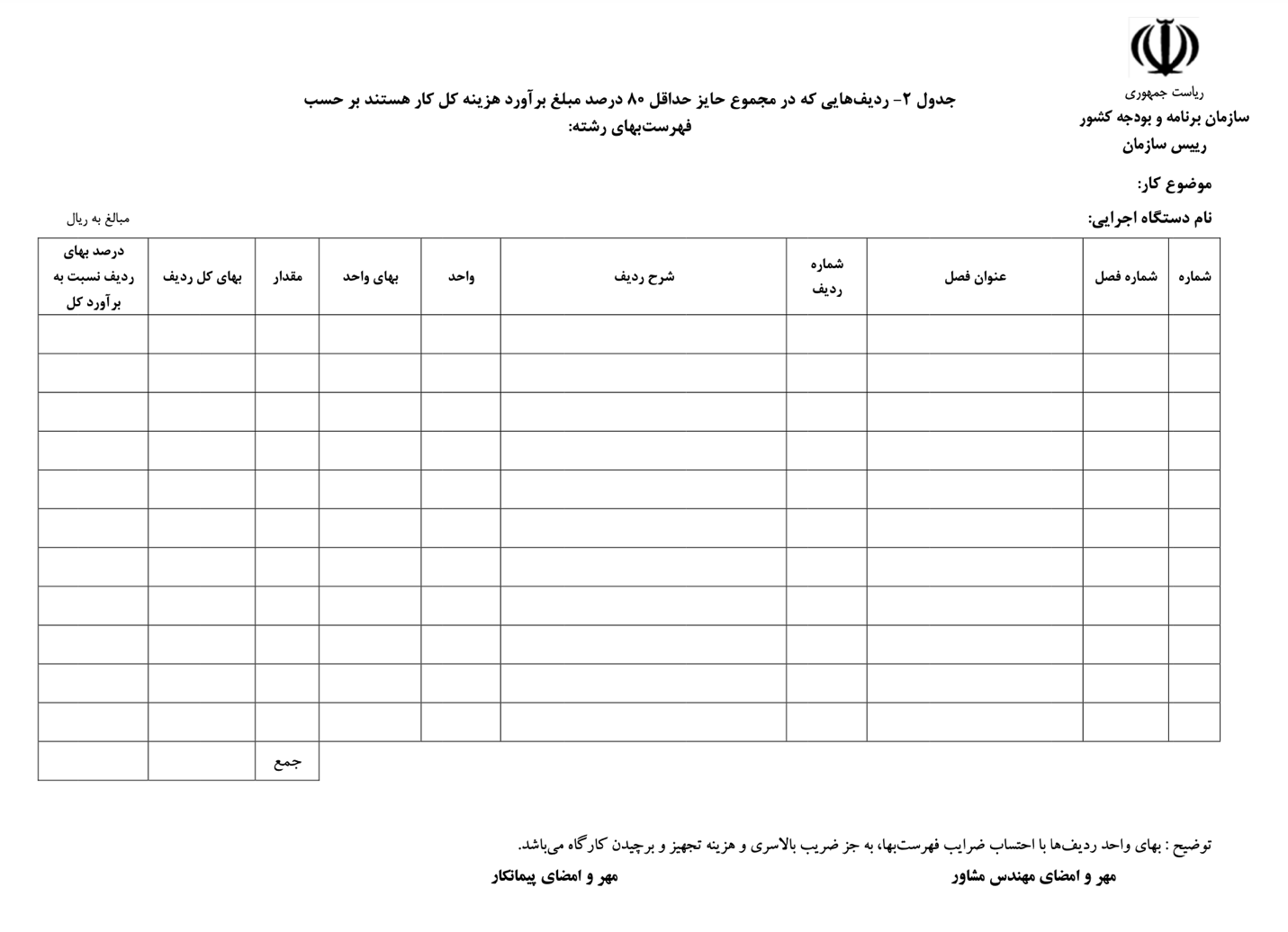

این بخشنامه 1232579 متشکل از 6 جدول میباشد که ۵ مورد از آنها بعنوان جداول قطعی و جدول ششم جدولی غیرقطعی میباشد. این جداول عبارتند از :

جدول شماره ۱) ردیفهای مورد استفاده در فهرست یا فهرستهای مورد عمل به ترتیب نزولی بهای کل ردیفها

جدول شماره ۲) ردیفهایی که در مجموع حائز 80درصد مبلغ برآورد هزینه کل کار هستند بر حسب فهرستبهای رشته

جدول شماره ۳) مقایسه مبلغ پیشنهادی پیمانکار با مبلغ برآورد بر حسب هر فصل

جدول شماره ۴) مقایسه مبلغ پیشنهادی پیمانکار با مبلغ برآورد بر حسب هر رشته و کل کار

جدول شماره ۵) تجزیهبهای اقلام کار

جدول شماره ۶) تجزیهبهای هزینه بالاسری

جدول شماره ۱ دستورالعمل تجزیه بها (۱۲۳۲۵۷۹)

این جدول توسط مهندس مشاور یا واحدهای مسئول تهیه اسناد مناقصه تکمیل میگردد. در این جدول ردیفهای فهرست یا فهرستهای مورد عمل در برآورد هزینه اجرای کار، بصورت مجموعهای به ترتیب نزولی بهای کل ردیف، با احتساب ضرایب فهرستبها به جز ضریب بالاسری و هزینه تجهیز و برچیدن کارگاه مرتب میشود. در شکل ۲ و ۳ نمونهای از تکمیل بخشی از جدول شماره ۱ این بخشنامه توسط مهندس مشاور یا واحدهای مسئول تهیه اسناد مناقصه آورده شدهاست.

شکل ۲- نحوه تکمیل جدول 1 توسط مهندس مشاور یا واحدهای تهیه اسناد مناقصه

شکل ۳- نحوه تکمیل جدول 1 توسط مهندس مشاور یا واحدهای تهیه اسناد مناقصه

دقت نمایید، نحوه تکمیل جدول ۱، به ترتیب نزولی بها، بدون توجه به رشته فهرست بها، ردیف های فهرست یا فهرست های بها، در جــــدول شماره ۱ درج می گردد. به عبارت دیگر، هر ردیفی که قیمت بالاتری دارد در صدر و به ترتیب نزولی بهای کل ردیف های دیگر، در ردیف های بعدی تا انتها نوشته میشوند.

جدول شماره ۲ دستورالعمل تجزیه بها (۱۲۳۲۵۷۹)

از جدول شماره ۱، ردیف هایی که به ترتیب دارای بالاترین بهای کل هستند، تعداد انتخاب می شوند که در مجموع، حداقل ۸۰٪ مبلغ برآورد هزینه اجرای کار مورد نظر را شامل شوند. روش عملیاتی بدست آوردن ردیف هایی که جز حداقل ۸۰٪ درصد هستند، به شرح زیر است؛

یک ستون به جدول شماره ۱ با عنوان «درصد از کل»، اضافه نمایید، درصد هر ردیف را به نسبت برآورد کل پروژه، محاسبه نمایید و تا آن ردیفی که حداقل ۸۰٪ مبلغ برآورد هزینه اجرای کار را در بر میگیرد، جداسازی کرده و به جدول شماره ۲ منتقل نمایید. به ستون انتهایی تصویر شماره ۴ دقت کنید.

شکل ۴- درصد از کل به تفکیک هر ردیف برای انتقال به جدول شماره ۲

همانطور که ملاحظه میکنید، درصد هر ردیف از کل مشخص گردیده و در صورتی که درصد ردیف های شماره ۱ الی ۵ را جمع نمایید، ۸۰.۹۷ درصد، بدست میآید. در نتیجه ردیف های ۱ الی ۵ به جدول شماره ۲ منتقل میشود.

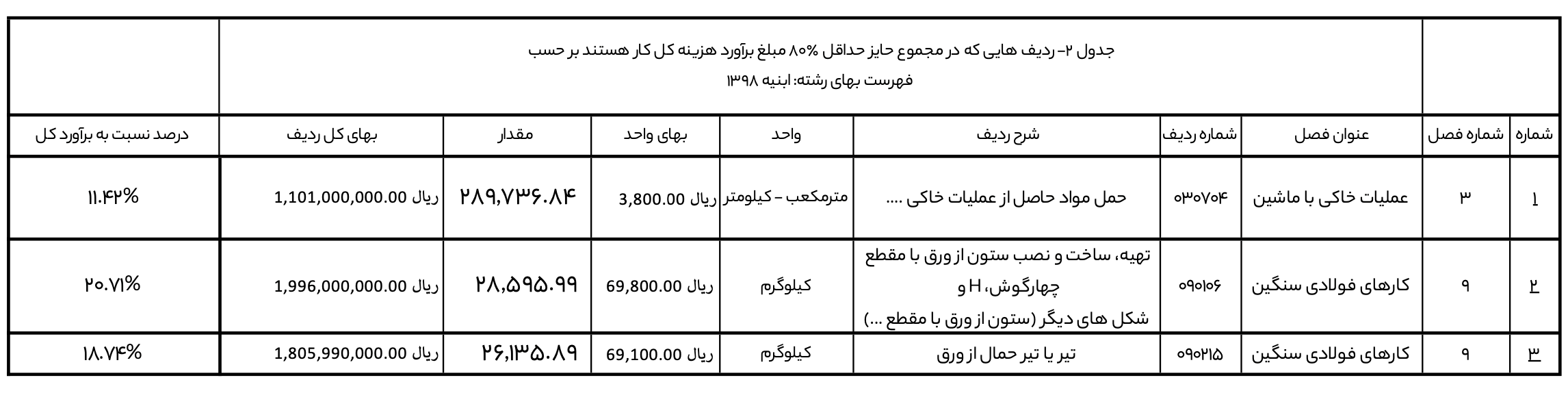

این ردیف ها به تفکیک رشته فهرست بها، ترتیب فصل و ردیف در جدول ۲ درج می شوند. در واقع در صورتی که جز ردیف های حداقل ۸۰٪ مبلغ برآورد هزینه اجرای کار، ردیف هایی از فهرست بهای ابنیه، تاسیسات برقی و تاسیسات مکانیکی باشد، برای هر فهرست بها، یک جدول ۲ بایستی لحاظ گردد. برای مثال جدول شماره ۲ برای فهرست بهای رشته ابنیه در شکل شماره ۵، برای شما در نظر گرفته شده است.

شکل ۵- جدول شماره ۲ برای فهرست بهای رشته ابنیه

این جدول نیز توسط مهندس مشاور یا واحدهای مسئول تهیه اسناد مناقصه تکمیل میگردد. در شکل ۶ نیز نمونهای از تکمیل قسمتی از جدول شماره ۲ این بخشنامه 1232579 توسط مهندس مشاور یا واحد مسئول تهیه اسناد مناقصه نشان داده شدهاست.

شکل ۶- نحوه تکمیل جدول شماره ۲ توسط مهندس مشاور یا واحدهای مسئول تهیه اسناد مناقصه

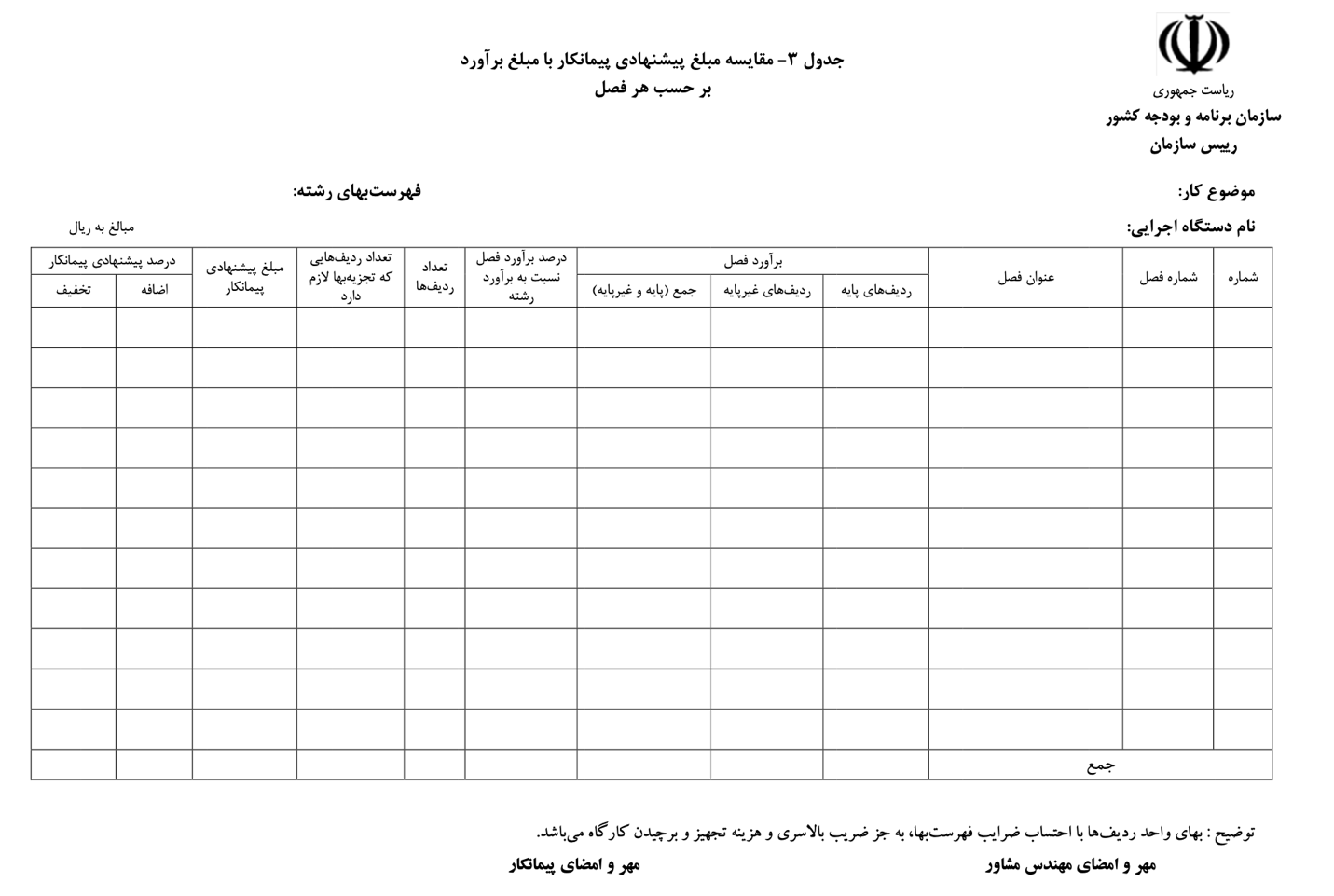

جدول شماره ۳ دستورالعمل تجزیه بها (۱۲۳۲۵۷۹)

قسمتی از جدول شماره 3 توسط مهندس مشاور یا واحدهای مسئول تهیه اسناد مناقصه و قسمت دیگر توسط پیشنهاددهنده قیمت (پیمانکار) تکمیل میگردند.

در قسمت مربوط به مهندس مشاور یا واحدهای مسئول تهیه اسناد مناقصه اطلاعات مربوط به برآورد تهیه شده به تفکیک رشته فهرستبها درج میگردند.

از جمله این اطلاعات میتوان به شماره فصل، عنوان فصل، مجموع ردیفهای پایه فهرستبها در برآورد مربوط به آن فصل از فهرستبها (با احتساب ضرایب فهرستبها، بجز ضرایب بالاسری و هزینه تجهیز و برچیدن کارگاه)، مجموع ردیفهای غیرپایه (ستاره دار) در برآورد مربوط به آن فصل از فهرستبها (با احتساب ضرایب فهرستبها، بجز ضرایب بالاسری و هزینه تجهیز و برچیدن کارگاه)، مجموع ردیفهای پایه و غیرپایه در برآورد مربوط به آن فصل از فهرستبها، درصد برآورد فصل اعم از پایه و یا غیرپایه نسبت به برآورد رشته فهرستبها، تعداد کل ردیفهای فصل و تعداد ردیفهای از فصل که پیمانکار میبایست تجزیهبهای آن را تهیه کند.

در ذیل جدول، جمع کلیه ستونهای مشروح فوق محاسبه میگردد. در شکل ۷ نحوه تکمیل قسمت مربوط به مهندس مشاور یا واحد مسئول تهیه اسناد مناقصه نشان داده شدهاست.

شکل ۷- نحوه تکمیل جدول شماره ۳ توسط مهندس مشاور یا واحد مسئول تهیه اسناد مناقصه

دقت نمایید در ستون مربوط «تعداد ردیف هایی که تجزیه بها لازم دارند»، براساس اطلاعات جدول شماره ۲ و شامل ردیف هایی است که جز حداقل ۸۰٪ مبلغ برآورد هزینه اجرای کار هستند. که پیمانکار نیز برای ردیف های مزبور، بایستی تجزیه بها ارائه نماید.

تکمیل دو ستون انتهایی مربوط به پیمانکار میباشد. در ستون ابتدایی مبلغ پیشنهادی پیمانکار مربوط به فصل مربوط بدون لحاظکردن هزینههای بالاسری، تجهیز و برچیدن کارگاه گنجانده میشود. این مبلغ براساس تجزیه بهایی که از اسناد همین بخشنامه 1232579 و برپایه جدول شماره ۵، حاصل میشود، درج میگردد، در ادامه در خصوص این موضوع، توضیحات ارائه می شود.

در ستون انتهایی نیز با استفاده از رابطه زیر درصد اضافه و یا تخفیف قیمت پیشنهادی نسبت به مبلغ برآورد فصل محاسبه و در ستون مربوط درج میگردد. بعنوان مثال در صورتی که مبلغ پیشنهادی 10٪ بیشتر از مبلغ برآورد فصل باشد؛ عدد 10 در ستون «اضافه» درج میگردد.

درنهایت جمع مبلغ پیشنهادی پیمانکار در یک رشته فهرستبها با توضیحات فوق محاسبه و در ذیل جدول درج میگردد و متناسب با مبلغ برآورد آن رشته درصد پیشنهادی محاسبه میگردد.

این جدول نیز توامان توسط مهندس مشاور یا واحدهای مسئول تهیه اسناد مناقصه و پیشنهاددهنده قیمت (پیمانکار) تکمیل میگردد.

در شکل ۸ نحوه تکمیل این جدول نیز توسط مهندس مشاور یا واحدهای مسئول تهیه اسناد مناقصه آورده شدهاند.

شکل۸- نحوه تکمیل جدول شماره ۴ توسط مهندس مشاور یا واحد مسئول تهیه اسناد مناقصه

نکته مهم در خصوص این قسمت آن است که:

«منظور از برآورد کل در ستون درصد نسبت به برآورد کل مجموع برآورد با اعمال کلیه ضرایب بههمراه بالاسری و هزینه تجهیز و برچیدن کارگاه میباشد.»

در قسمت مربوط به پیمانکار، جمع فصول قیمت پیشنهادی پیمانکار مربوط به هر رشته (بدون هزینههای بالاسری و جهیز و برچیدن کارگاه) درج شده و درصد اضافه یا تخفیف در ستون مربوطه درج میگردد. همچنین قیمتهای پیشنهادی مربوط به هزینه بالاسری، تجهیز و برچیدن کارگاه به همراه درصد پیشنهادی در ردیفهای ذیل جدول درج میگردد.

پیشنهاددهنده قیمت جدول شماره 5 (تجزیهبها) را برای تعداد ردیفهایی که در ستون نهم جدول 3 که از جانب مهندس مشاور با توجه به اهمیت ردیف برگرفته از جدول 2، مشخص کردهاست؛ ارائه مینماید.

نکته شایان توجه در خصوص تکمیل این جدول آ ن است که : «تعداد ردیفهایی که جدول ۵ برای آنها تکمیل میگردد، حداکثر 50 ردیف میباشد.»

همانطور که میدانیم تجزیهبها کاربردهای مختلفی در زمان مناقصه (مهندس مشاور و پیمانکار)، حین اجرا و پس از اجرا دارد. به منظور تکمیل جدول 5 این بخشنامه 1232579 نیز لازم است که پیمانکار با توجه به جدول شماره 2 برای حداکثر ۵۰ ردیف با اهمیت در هر پروژه تجزیه بها را مختص همان پروژه انجام دهد.

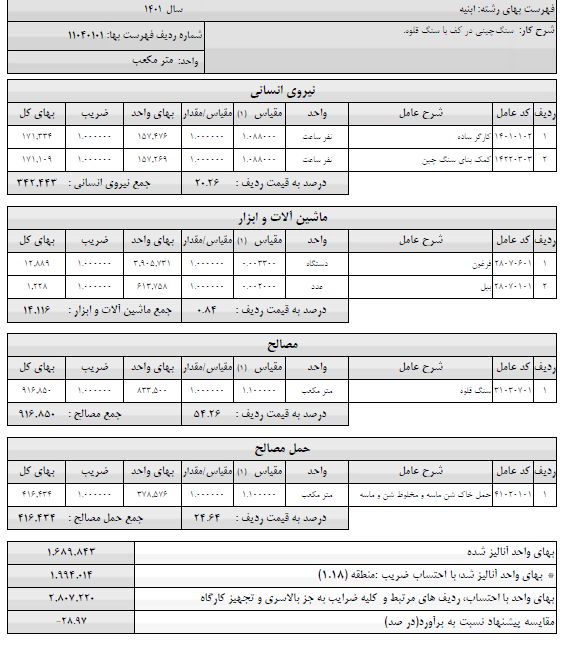

البته ذکر این نکته ضروری است که پیمانکار ممکن است با توجه به زمان در دسترس و معیارهای خود تجزیهبها را برای 90 تا 95 درصد آیتمها لحاظ کند و ضرایبی که در جدول شماره 3 ارائه میکند؛ همخوانی کامل با با تجزیهبهای انجام شده در جدول شماره 5 نداشتهباشد. به منظور رفع این چالش نیز توصیه میشود تا دستگاه مناقصهگزار ضمن جلساتی با عوامل پیمانکار نسبت به اطلاع کامل از این موارد نیز اطمینان حاصل کند. در شکل ۹ نمونهای از تجزیهبها توسط پیمانکار آورده شدهاست.

شکل ۹- نحوه تکمیل جدول شماره 5 توسط پیمانکار

نکته مهم در آنالیز فوق این است، پیمانکار به بهای واحد «ضریب منطقه ای» اعمال نموده است، این در حالی است که باید قیمت های روز در منطقه اجرای کار برای هر عامل آنالیز لحاظ مینمود.

- نحوه تکمیل جدول شماره 6 :

آخرین جدول بخشنامه 1232579 جدول تجزیهبهای هزینه بالاسری میباشد و در صورتی که پیمانکار تمایل به تخفیف دادن در ضریب بالاسری داشتهباشد؛ میبایست آنالیز خود برای هزینه بالاسری را طبق جدول شماره 6 تکمیل نماید.

نکته قابل توجه در خصوص تکمیل این جدول آن است که : « حداکثر میزان قابل قبول کاهش یا تخفیف 10درصد ضریب بالاسری میباشد.»

همچنین بواسطه فضای رقابتی نیز پلوس هم در این زمینه معمولا وجود ندارد و در صورت پلوس در ضریب بالاسری نیز نیازی به تکمیل این جدول نیست. بعنوان نمونه یک پیمانکار در طرح عمرانی میتواند ضریب بالاسری را از ۱/۳۰ به ۱/17 تقلیل داده و آنالیز این موارد را در جدول شماره 6 وارد نماید. در شکل ۱۰ ادامه یک نمونه آنالیز عرف ضریب بالاسری در یک طرح عمرانی در مناقصه عمومی در نشان داده شدهاست.

توجه نمایید حتی در صورتی که تمایل به تخفیف در ضریب بالاسری نداشته باشید، بایستی جدول مربوط را مهر و امضا نموده و در پاکت مربوطه قرار دهید.

شکل ۱۰- آنالیز عرف ضریب بالاسری ۱.۳ در طرح عمرانی

نکات ویژه دستورالعمل تجزیه بها

- همانطور که قبل تر نیز گفته شده، اسناد حاصل از این دستورالعمل، در طرح دعاوی پیمان و لوایح ضرر و زیان (بسته ادعا)، مورد استفاده قرار می گیرد.

- در صورتی که پیمانکار در ضریب بالاسری، تخفیف ارائه دهد، در هنگام تهیه صورت وضعیت های کارکرد، ضریب بالاسری مندرج در برآورد هزینه اجرای کار اعمال میشود، در خصوص ضریب بالاسری قابل اعمال به قیمت های جدید نیز، ضریب بالاسری مندرج در برآورد هزینه اجرای کار، بایستی اعمال شود، بدیهی است، تخفیف ضریب بالاسری در ضریب پیشنهادی و قیمت پیشنهادی پیمانکار مستتر میباشد.

- مکانیزم دستورالعمل برای تجزیه بها توسط پیمانکاران برمبنای ردیف هایی است که حداقل ۸۰٪ درصد برآورد هزینه اجرای کار را پوشش میدهد، در صورتی که این روش،یک روش حداقلی قابل قبول است، اما بسیاری از پیمانکاری از روش های دیگری برای تجزیه بها استفاده می نمایند که در ادامه در این خصوص توضیح می دهیم؛

- روش یک (روش دستورالعمل) یک روش تجزیه بها، تجزیه بهای ردیف های منتخب و نماینده فصل است. بدین ترتیب که براساس ردیف هایی که نیاز به تجزیه بها دارند، که مرتبط با فصول مختلف است، آن دسته از ردیف ها مورد تجزیه بها و کشف قیمت قرار می گیرند، سپس میزان رشد حاصل شده از تجزیه بها نسبت به برآورد آن فصل، به کل ردیف های فصل تعمیم داده می شود.

- روش دو (۸۰ درصد برآورد و ۸۰ درصد فصل) یک روش دیگر تجزیه بها، تجزیه بهای ردیف های منتخب و نماینده فصل است. بدین ترتیب که براساس ردیف هایی که نیاز به تجزیه بها دارند، که مرتبط با فصول مختلف است، آن دسته از ردیف ها مورد تجزیه بها و کشف قیمت قرار می گیرند، اما سایر ردیف هایی که در ۸۰٪ مبلغ فصل سهیم هستند نیز، مورد تجزیه بها و کشف قیمت قرار گرفته و سپس میزان رشد حاصل شده از تجزیه بها نسبت به برآورد آن فصل، به سایر کل ردیف های فصل تعمیم داده می شود.

- روش ۳ (تجزیه بهای ۹۵ درصد) یک روش دیگر تجزیه بها، تجزیه بهای ۹۵٪کل ردیف هاست، که طبیعتا ردیف های که نیاز به تجزیه بها دارند نیز، کشف قیمت می شوند، سپس میزان رشد حاصل شده از تجزیه بها نسبت به برآورد هر فصل، به سایر کل ردیف های فصل تعمیم داده می شود.

- برای پیش بینی عوامل و بهای واحدی عامل در خصوص «نیروی انسانی» و «ماشین آلات و ابزار» می توان از نرخ های رایج کارگاهی استفاده نموده، در واقع به جای آنالیز تفکیکی عوامل، از نرخ های رایج در کارگاه ها که در تصویر ۱۱ مشخص گردیده است، میتوان استفاده نمود.

شکل ۱۱- آنالیز تفکیکی عوامل

در آنالیز فوق، برای استفاده از نرخ های کارگاهی رایج، به جای تفکیک عوامل مختلف، صرفا می توان در قسمت نیروی انسانی، «دستمزد اکیپ بتن ریزی»، در قسمت واحد «مترمکعب» و در قسمت مقدار «۱» و در قسمت بهای واحد عامل، هزینه هر مترمکعب بتن ریزی را قید نمود.

- حسب مورد ممکن است در پروژه ای، میلگرد آجدار از نوع AII و AIII به ترتیب با قطر ۱۲ و ۱۶ استفاده گردد، همانطور که میدانید، قیمت میلگردهای فوق الذکر متفاوت است. پیمانکار در زمان آنالیزبها، از ردیف ۰۷۰۲۰۲ به شرح زیر استفاده می نماید.

در این حالت باتوجه به اینکه قیمت میلگردهای فوق الذکر متفاوت است، پیمانکار چگونه میتواند قیمت دقیقی را در آنالیز لحاظ نماید؟ آیا باید قیمت میلگرد بالاتر را لحاظ نموده و یا قیمت میلگرد پایین تر!!!!

پاسخ: ابتدا لازم است متره های دقیق براساس نقشه ها و مشخصات صورت پذیرد، سپس درصد وزنی هر کدام از میلگردها مشخص و در آنالیز لحاظ گردد. فرض نمایید پس انجام مراحل فوق، ۳۰ تن آرماتور نمره ۱۲ با قیمت ۲۲۵.۵۰۰ ریال و ۷۰ تن آرماتور نمره ۱۶ با قیمت ۲۱۲.۳۰۰ ریال حاصل می شود. این اعداد به نسبت وزنی در قسمت مقدار، مربوط به آنالیز مصالح، به شرح تصویر زیر پیش بینی می شود.

منابع

- بخشنامه 1232579 سازمان برنامه و بودجه کشور

- بخش تهیه اسناد مالی از پکیج جامع امور قراردادها (مولف مهندس محمد کرایلو)

- تجربیات مهندس کرایلو

- قانون برگزاری مناقصات و آیین نامه های اجرایی