مقدمه 10 نکته کلیدی در بخشنامه نظارت یکپارچه

دستورالعمل تعیین حقالزحمه خدمات نظارت، با ویژگیها و تفاوتهای منحصر به فردی نسبت به سایر بخشنامهها و ضابطههای سازمان برنامه و بودجه ابلاغ شده است. درک بهتر این تفاوتها و ویژگیهای خاص این بخشنامه به ما کمک خواهد کرد که در موقعیتها و شرایط مختلف، حداکثر بهرهوری و کسب درآمد را داشته باشیم. در این مقاله به ارائه 10 نکته کلیدی در بخشنامه نظارت یکپارچه میپردازیم که مسلط شدن به این نکات، وجه تمایز شما با سایر افراد استفاده کننده از این بخشنامه خواهد بود. پس با ما از موسسه فنی، مهندسی و آموزشی همیار مترور همراه باشید.

10 نکته کلیدی در بخشنامه نظارت یکپارچه :

1- واگذاری یکپارچه خدمات نظارت به یک مشاور

واگذاری یکپارچه خدمات نظارت به یک مشاور؛ این جمله دارای دو نکته کلیدی میباشد. اول اینکه امکان تقسیم کردن خدمات نظارت در قالب قراردادهای جداگانه نیست و کل خدمات نظارت، شامل نظارت بر قبل از اجرا، حین اجرا و بعد از اجرا باید به صورت یکپارچه به یک مشاور واگذار گردد و فقط در کارهای نیمه کاره است که ممکن است خدمات قبل از اجرا قبلاً توسط مشاور دیگری انجام شده باشد و مابقی خدمات به مشاور جدید ارجاع داده شود، پس در غیر اینصورت باید کل خدمات به یک مشاور داده شود. دومین نکتهای که در اینجا نهفته است این میباشد که نظارت بر یک پیمان باید به یک مشاور ارجاع شود و امکان نظارت بیش از یک مشاور بر یک پیمان نیست. یعنی اینکه برای یک قرارداد پیمانکار حتماً باید یک مهندس مشاور وجود داشته باشد و به عنوان مثال اگر در یک قرارداد پیمانکاری، هم کار عمرانی داریم و هم کار مکانیکی، نمیتوان برای خدمات عمرانی از خدمات یک مشاور و برای کار مکانیکی از خدمات مشاور دیگری استفاده کرد و نظارت بر کلیه امورات پیمانکار در آن قرارداد، باید به یک مشاور واگذار شود.

2- اعمال ضریب افزایشی و کاهشی به قرارداد مشاور و تغییر در مفاد این بخشنامه ممنوع است

این بخشنامه به صورت لازمالاجرا برای تمام دستگاههای اجرایی و مهندسان مشاور در قراردادهایی که به صورت سه عاملی اجرا میشوند ابلاغ شده است و در روکش آن به صراحت عنوان شده که اعمال هرگونه ضریب افزایشی و کاهشی به آن ممنوع است. تمامی مخاطبین باید به این نکته دقت کنند که بر اساس متن فوق، اعمال هرگونه تخفیف به قراردادهایی که بر اساس این بخشنامه محاسبه و منعقد میشوند ممنوع است و هیچ کارفرما و مشاوری حق اعمال تخفیف به مبالغ به دست آمده از این تعرفه را ندارند. همچنین تغییر در مفاد آن نیز امکانپذیر نمیباشد. به عنوان مثال کارفرما نمیتواند در اسناد مناقصه خود و یا قراردادی که با مهندس مشاور منعقد میکند، اختیار مدیریت نیروهای فنی و کارگاهی را از مشاور سلب کند و یا پاداش مهندسی ارزش به مشاور ندهد. در نتیجه، دقت فرمایید که تغییری در ضوابط و شرایط این تعرفه نباید ایجاد شود و همچنین هیچگونه تخفیف نیز به آن اعمال نشود.

3- حداکثر کردن درآمد در قراردادهای تعدد پیمان

یکی از موضوعاتی که در بخشنامه نظارت یکپارچه درج شده است، موضوع تعدد پیمان میباشد. تعدد پیمان به این معنی است که اگر نظارت بر چندین قرارداد پیمانکاری به یک مهندس مشاور واگذار شود، حقالزحمه خدمات نظارت بر هر یک از قراردادهای پیمانکار به صورت مجزا محاسبه میشود و بابت واگذاری نظارت بر چندین پیمان در یک قرارداد و کاهش هزینههای بالاسری مشاور متناسب با آن، ضریب کاهشی تعدد به آن اعمال میشود. حال مشکلی که خیلی از شرکتهای مهندس مشاور با آن مواجه هستند در پروژههایی است که نظارت بر تعداد پیمانهای زیادی در یک قرارداد به مهندس مشاور واگذار میشود و در این حالت نیز بنا به دلایلی اعم از نبود بودجه، وجود معارض و یا هر دلیل دیگری، پیمانکاران تحت نظارت نیز طبق برنامه پیش نمیروند و صورتوضعیتهای ایجاد شده توسط پیمانکاران، مبالغ پایین و یا حتی نزدیک به صفر است که در این حالت صورتحساب مهندسان مشاور افت جدی را شامل میشود و در نهایت حقالزحمه دریافتی کاهش پیدا میکند. در ادامه این موضوع با ارائه راهکاری قانونی خواهیم دید که در این شرایط چگونه میتوان از این موقعیت نهایت بهره را ایجاد کنیم.

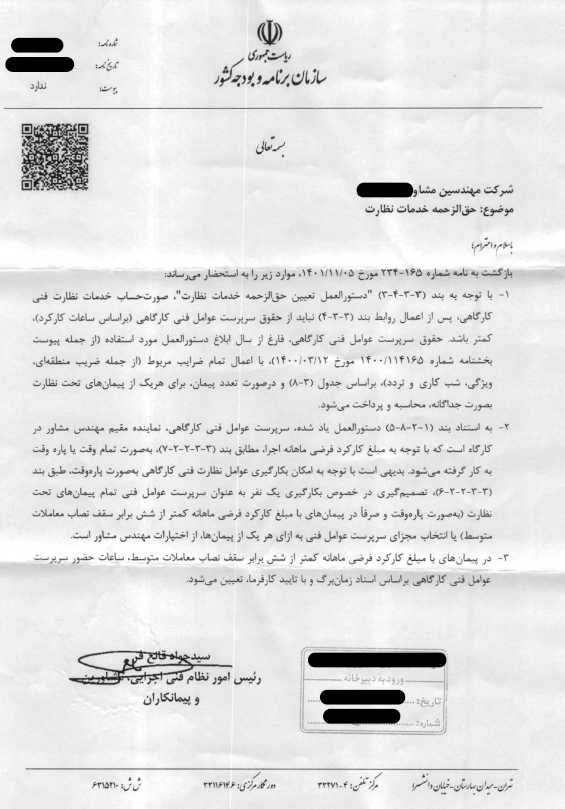

همانطور که مستحضر هستید در شرایط تعدد پیمان، تمامی مفاد بخشنامه بر هر یک از پیمانها به صورت مجزا حاکم است و مطابق بند 3-3-2-2-7 بخشنامه مذکور، در پروژههای با مبلغ کارکرد فرضی ماهانه اجرای بیشتر از شش برابر سقف معاملات متوسط، سرپرست عوامل فنی و کارگاهی باید به صورت تمام وقت به کار گرفته شود، پس در پروژههای با مبلغ کارکرد فرضی ماهانه اجرای کمتر از شش برابر سقف معاملات متوسط، سرپرست عوامل فنی و کارگاهی هم میتواند به صورت تمام وقت و هم پاره وقت در پروژه حضور داشته باشد و این موضوع جزء اختیارات مهندس مشاور میباشد.

همچنین در بند 3-3-4-3 بخشنامه نیز عنوان شده است که صورتحساب خدمات فنی و کارگاهی پس از اعمال روابط (3-7) یا (10-3)، نباید از حقوق سرپرست عوامل فنی و کارگاهی (متناسب با ساعات کارکرد) و با اعمال ضرایب منطقهای، ویژگی، شبکاری و تردد کمتر باشد، پس اگر کمتر شد باید حقالزحمه سرپرست عوامل فنی و کارگاهی با اعمال تمامی ضرایب به صورت کامل پرداخت شود.

با استناد به بندهای یاد شده و توضیحات ارائه شده، میتوان این نتیجه را گرفت که در شرایط تعدد پیمان، شرکتهای مهندس مشاور میتوانند به ازای هر یک از پیمانهای تحت نظارت خود، یک نفر را به عنوان سرپرست عوامل فنی و کارگاهی معرفی نمایند و پس از اخذ تأیید کارفرما، حتی در شرایطی که پیمانهای تحت نظارت در حالت نیمه تعطیل هستند و صورتوضعیت کمی نیز تولید میکنند، حقالزحمه آن نفر را به صورت کامل دریافت نمایند. با استفاده از این استدلال شرکتهای مهندس مشاور در شرایط تعدد پیمان میتوانند حقالزحمه خود را به طور قابل توجهی افزایش دهند. در ادامه به ارائه یک استعلام از سازمان برنامه و بودجه در این خصوص میپردازیم.

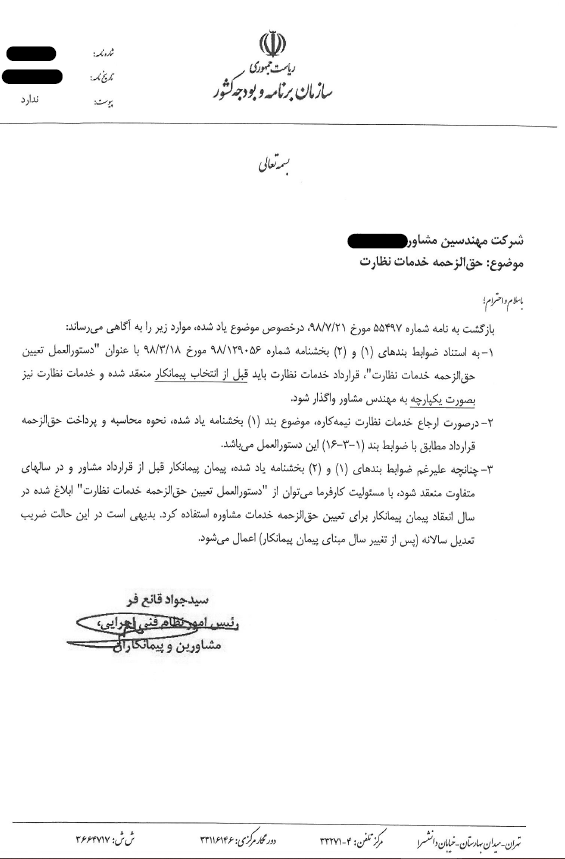

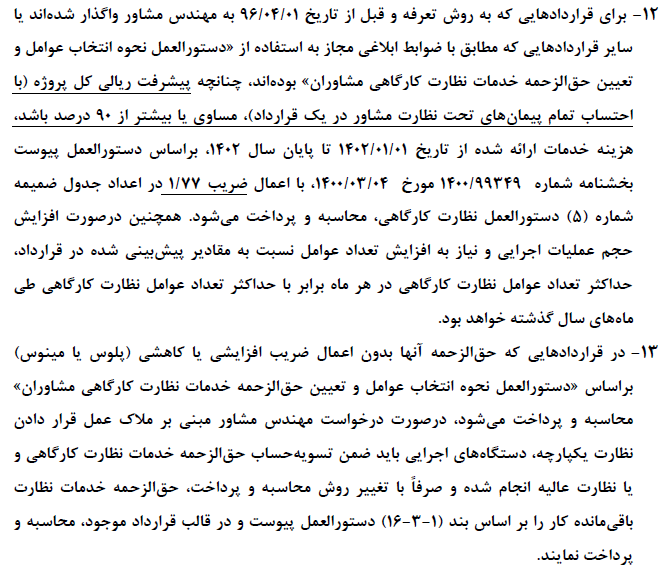

4- متفاوت بودن سالهای انعقاد قرارداد پیمانکار و قرارداد مشاور و ضریب تعدیل مشاور

مطابق با بند 2 روکش بخشنامه نظارت، قرارداد خدمات نظارت باید به صورت مستقل از قرارداد مطالعه و طراحی پروژه و پس از اتمام طراحی تفصیلی (مرحله دوم) و قبل از انتخاب پیمانکار منعقد شود و همچنین مطابق با بند 1-2-9 بخشنامه مذکور در صورتی که قرارداد مهندس مشاور بعد از انتخاب پیمانکار منعقد شود در واقع قسمتی از خدمات، قبل از انعقاد قرارداد نظارت با مهندس مشاور انجام شده است و در این حالت مشمول حالت خدمات نیمهکاره شده و باید از ضوابط بند 16-3-1 برای محاسبه و پرداخت حقالزحمه استفاده کرد. اما شرایطی که در بعضی از دستگاههای اجرایی حاکم است باعث شده است که قرارداد نظارت مهندس مشاور بعد از قرارداد پیمانکار و همچنین در سالهای متفاوتی منعقد شود. به عنوان مثال فرض کنید که یک قرارداد پیمانکار در اسفند ماه سال 1401 ابلاغ شده و همزمان قرارداد نظارت مهندس مشاور بر آن پیمان نیز در حال طی فرآیند انعقاد میباشد و در فروردین ماه سال 1402 قرارداد مهندس مشاور بر اساس بخشنامه سال 1401 ابلاغ شده است. مشکلی که در این حالت به وجود میآید ضوابط بند 9 روکش بخشنامه نظارت و بحث پرداخت تعدیل به صورتحساب مهندس مشاور میباشد. چون بند مذکور شامل قراردادهایی میشود که از تاریخ 01/04/1396 الی 01/01/1402 منعقد شدهاند و با توجه به مثالی که توضیح دادیم این قرارداد در فروردین سال 1402 ابلاغ شده است و متناسب با این بند در حالی که حقالزحمه مشاور بر اساس مبانی بخشنامه سال 1401 محاسبه شده است، امکان پرداخت تعدیل به صورتحسابهای سال 1402 وجود ندارد. بر اساس استعلامی که از سازمان برنامه و بودجه در این خصوص اخذ شده است، در چنین شرایطی میتوان همچنان از ضوابط بخشنامه نظارت سال انعقاد پیمان پیمانکار برای محاسبه حقالزحمه مهندس مشاور استفاده کرد و بعد از تغییر سال مبنای پیمان پیمانکار، امکان اعمال و پرداخت تعدیل به مهندس مشاور وجود دارد. پس در خصوص مثال ذکر شده، مهندس مشاور میتواند تعدیل سال 1402 به سال 1401 را برای صورتحسابهای سال 1402 خود، دریافت نماید.

5- ادامه خدمات نظارت بر پروژه بر اساس بخشنامه جدید در قالب همان قرارداد جاری

در حال حاضر تعدادی از قراردادهای نظارت هستند که همچنان بر اساس بخشنامههای قدیم و بخشنامه نظارت کارگاهی جاری هستند و حقالزحمه خود را بر اساس آنها دریافت میکنند. در این خصوص توجه شما را به بند 12 روکش بخشنامه نظارت یکپارچه جلب میکنم، با توجه به بند مذکور، ادامه خدمات با بخشنامه نظارت کارگاهی فقط برای قراردادهایی مجاز است که تمامی پیمانهای تحت نظارت در آن قرارداد بالای 90 درصد پیشرفت ریالی داشته باشند. پس اگر چنین شرایطی در قرارداد شما حاکم نیست، پیشنهاد میکنیم که حتماً ادامه خدمات نظارت خود را با بخشنامه جدید پیش ببرید. همچنین به استناد بند 13 بخشنامه نظارت یکپارچه، برای تغییر بخشنامه حاکم بر قرارداد و انجام دادن ادامه خدمات نظارت با بخشنامه نظارت یکپارچه، نیازی به خاتمه قرارداد قبلی و عقد قرارداد جدید نمیباشد و صرفاً نحوه محاسبه و پرداخت حقالزحمه مهندس مشاور برای ادامه خدمات نظارت، در قالب همان قرارداد قبلی تغییر میکند.

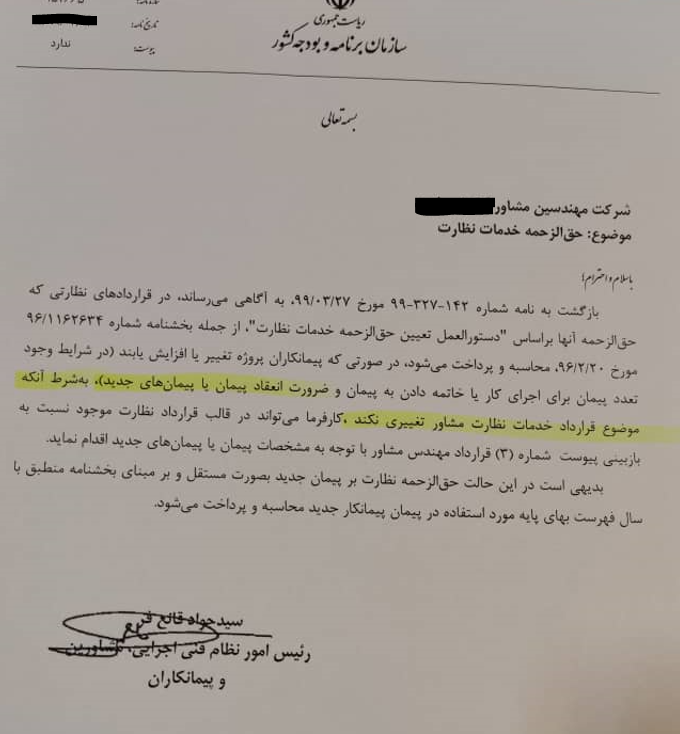

6- اضافه کردن پیمان جدید به قرارداد مشاور

در این قسمت از مقاله در مورد اضافه کردن و یا تغییر پیمانهای تحت نظارت در قرارداد مشاور صحبت خواهیم کرد. همانطور که مطلع هستید بند 1-4 بخشنامه نظارت یکپارچه در خصوص تعدد پیمان نوشته شده است و در بند 1-4-2 عنوان میکند که نظارت بر پیمانهایی قابلیت ابلاغ در قرارداد مهندس مشاور را دارند که اولاً در موضوع قرارداد مشاور و در شرح خدمات قرارداد (پیوست 1 و پیوست 2 قرارداد) گنجانده شده باشند و همچنین در برآورد اولیه قرارداد (پیوست 3 قرارداد) نیز لحاظ شده باشند. اما چیزی که الان مطرح میکنیم این موضوع است که در صورتی که یک و یا چند پیمان از پیمانهای تحت نظارت مشاور خاتمه پیدا کند و یا حتی پیمان جدیدی تعریف و یا جایگزین پیمانهای قبلی شود، در صورتی که باعث تغییر در موضوع قرارداد نظارت مهندس مشاور نشود نیز قابلیت ابلاغ در همان قرارداد را دارد و صرفاً در این حالت پیوست 3 قرارداد جاری بازنگری شده و در محاسبات حقالزحمه مهندس مشاور لحاظ میشود. در این خصوص نیز به بررسی یک استعلام از سازمان برنامه و بودجه در مورد موضوع یاد شده میپردازیم.

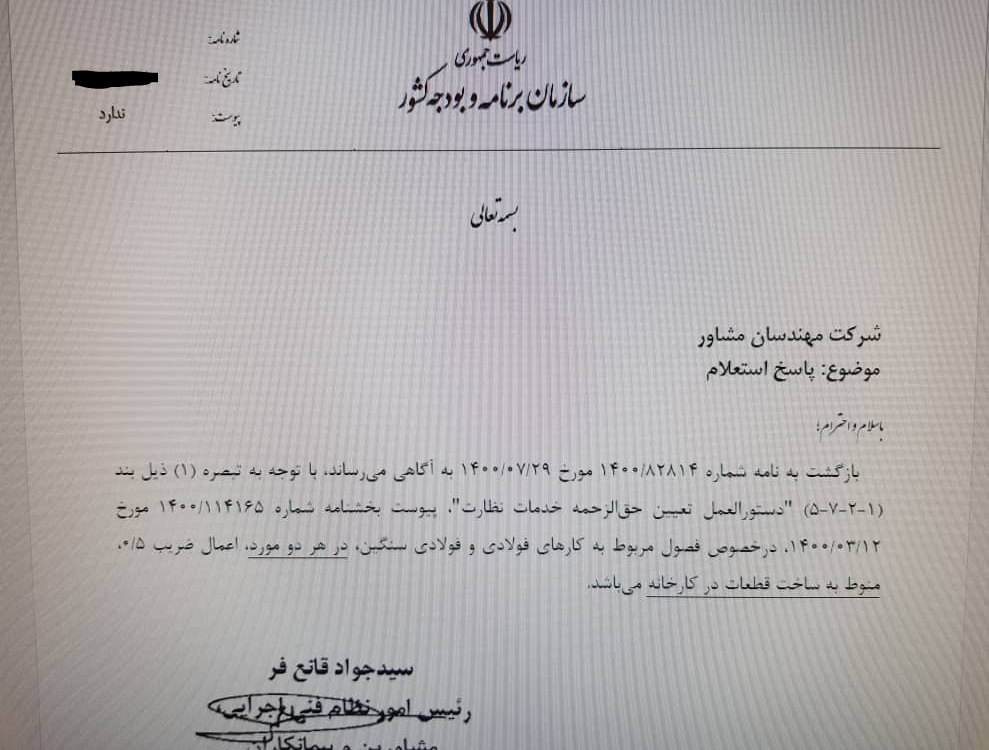

7- ضریب فصول فولادی و فولادی سنگین

مبلغ برآورد اجرای کار که ورودی و مبنای بسیاری از ضوابط بخشنامه نظارت یکپارچه میباشد مطابق با بند 1-2-7-5 باید بدون ضرایب پیشنهادی پیمانکار و بر اساس اخرین فهرست بهای پایه ابلاغی سازمان برنامه و بودجه و همچنین با اعمال ضرایبی که ذیل بند مذکور عنوان شده است، باشد. در تبصره 1 ذیل بند 1-2-7-5 عنوان شده است که فصول فولادی و فولادی سنگین در صورت ساخت در کارخانه باید با ضریب 5/0 در برآورد اجرای کار لحاظ شوند. موضوعی که در این قسمت حائز اهمیت است این است که عبارت ساخت در کارخانه هم به فصول فولادی و هم به فصول فولادی سنگین برمیگردد و شرط ساخت در کارخانه اگر برای این فصول برقرار بود باید ضریب 5/0 اعمال شود و در غیر اینصورت این فصول ضریب کاهشی نمیگیرند. در این قسمت هم به مشاهده یک استعلام از سازمان برنامه و بودجه در این خصوص میپردازیم.

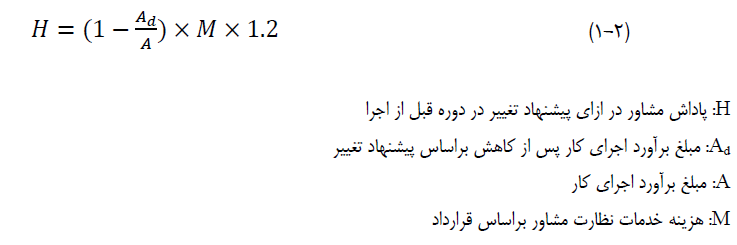

8- دریافت پاداش در ازای مهندسی ارزش

یکی از تمایزهایی که بخشنامه نظارت یکپارچه با سایر بخشنامههای قبلی نظارت دارد مطرح کردن دریافت پاداش در ازای انجام مهندسی ارزش و کاهش هزینه اجرای پروژه و فرموله کردن نحوه محاسبه آن است. در دو قسمت از چرخه حیات پروژه امکان دریافت این پاداش وجود دارد. اول در زمان قبل از اجرا میباشد. به این صورت که اگر مهندس مشاور بتواند در مرحله قبل از اجرا و پیش از برگزاری مناقصه انتخاب پیمانکار، پیشنهاد تغییری ارائه نماید که منجر به کاهش برآورد اجرای کار شود، در صورت تصویب توسط کارفرما، پاداشی معادل با رابطه زیر به آن پرداخت میگردد. 50درصد پاداش بعد از تغییر اسناد مناقصه و 50درصد باقیمانده آن بعد از اجرای پروژه و بعد از تحویل موقت آن به مهندس مشاور پرداخت میگردد.

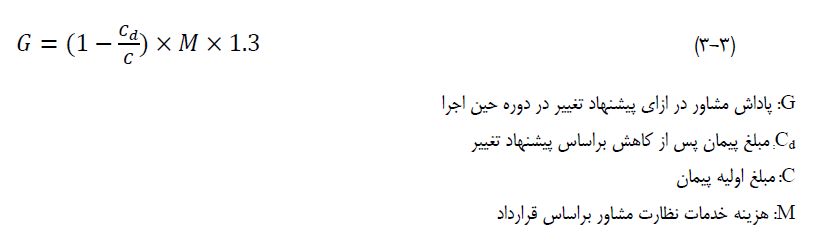

مرحله دوم که امکان انجام مهندسی ارزش و دریافت پاداش برای مهندس مشاور وجود دارد، مرحله حین اجرا است. در این مرحله نیز اگر مهندس مشاور بتواند پیشنهاد تغییری ارائه نماید که منجر به کاهش هزینه اجرای کار شود، در صورت تصویب توسط کارفرما، پاداشی معادل با رابطه زیر به آن پرداخت میگردد. 50درصد پاداش بعد از تغییر نقشههای اجرایی و 50درصد باقیمانده آن بعد از اجرای پروژه و بعد از تحویل موقت آن به مهندس مشاور پرداخت میگردد.

پیشنهادی که به شرکتهای مهندس مشاور میکنیم این است که در صورتی که طراحی پروژه با خودتان نبوده است، در صورت واگذاری خدمات نظارت، حتماً بازنگری در طراحی پروژه را انجام دهند و در صورت امکان کاهش هزینه اجرای پروژه، از این بند استفاده نموده و حقالزحمه قابل توجهی از این قسمت برای شرکت خود حاصل کنند.

9- هزینه دوران تعلیق پیمانکار

بحث تعلیق پیمانکار و شرایط و ضوابط آن برای بیشتر خوانندگان آشنا میباشد. در صورت تعلیق پیمانکار و در دوران تعلیق، مطابق با بند 1-3-10 بخشنامه نظارت یکپارچه، مهندس مشاور هر ماه معادل با 40درصد متوسط حقالزحمه ماهانه مهندس مشاور در فصل حین اجرا، شامل خدمات ماهانه و فنی و کارگاهی را میتواند به عنوان هزینه دوران تعلیق از کارفرما درخواست نماید که در پروژههای جاری کشور این رقم قابل ملاحظهای خواهد شد. بعنوان مثال متوسط حقالزحمه ماهانه مهندس مشاور برای نظارت بر یک پیمان 200 میلیارد تومانی تقریباً معادل 460 میلیون تومان خواهد شد که 40درصد آن بدست میآید، 184 میلیون تومان. همانطور که ملاحظه میکنید این عدد هم قابل توجه است و هم بصورت ثابت در هر ماه در دوران تعلیق به مهندس مشاور پرداخت میگردد.

را میتواند به عنوان هزینه دوران تعلیق از کارفرما درخواست نماید که در پروژههای جاری کشور این رقم قابل ملاحظهای خواهد شد. بعنوان مثال متوسط حقالزحمه ماهانه مهندس مشاور برای نظارت بر یک پیمان 200 میلیارد تومانی تقریباً معادل 460 میلیون تومان خواهد شد که 40درصد آن بدست میآید، 184 میلیون تومان. همانطور که ملاحظه میکنید این عدد هم قابل توجه است و هم بصورت ثابت در هر ماه در دوران تعلیق به مهندس مشاور پرداخت میگردد.

10- مابهالتفاوت خسارت ناشی از افت کارکرد پیمانکار

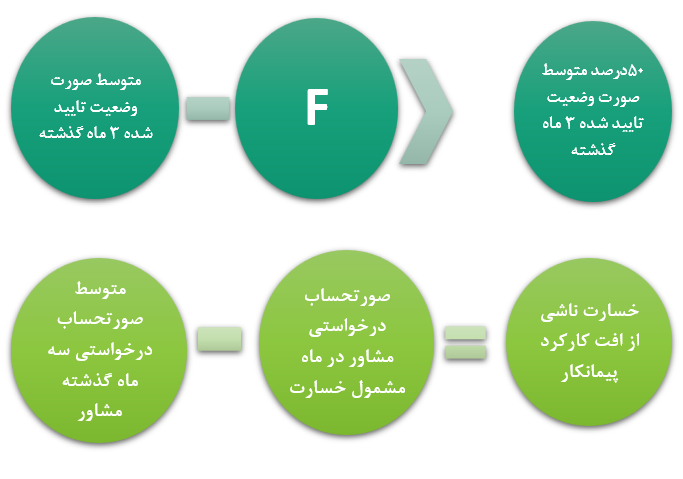

در بخشنامه نظارت یکپارچه حقالزحمه دریافتی مهندس مشاور وابستگی زیادی به جریان مالی پروژه، پیشرفت پروژه و صورت وضعیت پیمانکار دارد. با توجه به اینکه پیشرفت پروژه معمولاً مطابق با پیشبینی از قبل تعیین شده پیش نمیرود و صورت وضعیت پیمانکار در ماههای مختلف دارای نوسانات شدیدی میباشد، بالتبع حقالزحمه مهندس مشاور نیز دچار نوسان شده و این موضوع مدیریت نیروهای فنی و کارگاهی را برای شرکتهای مهندس مشاور سخت میکند. مابهالتفاوت خسارت ناشی از افت کارکرد پیمانکار همان چیزی است که مانع از اتفاق افتادن این نوسات در حقالزحمه مهندس مشاور میشود و در واقع همانند سوپاپ اطمینان برای شرکتهای مشاور عمل خواهد کرد. به این صورت که اگر صورت وضعیت پیمانکار در ماه مورد نظر نسبت به متوسط صورت وضعیت پیمانکار در سه ماه قبل، بیش از 50 درصد افت کرد، در این حالت مهندس مشاور مشمول دریافت این مابهالتفاوت خواهد بود و میزان آن نیز به این صورت است که تفاوت حقالزحمه خدمات فنی و کارگاهی در 3 ماه گذشته با حقالزحمه خدمات فنی و کارگاهی در ماه مورد نظر، به مهندس مشاور پرداخت خواهد شد. در واقع در این حالت، با اینکه صورت وضعیت پیمانکار افت شدیدی رو تجربه کرده است ولی مهندس مشاور همچنان به میزان متوسط 3 ماه گذشته خود، حقالزحمه فنی و کارگاهی دریافت خواهد کرد.

جمعبندی در مورد 10 نکته کلیدی در بخشنامه نظارت یکپارچه

همانطور که ملاحظه میفرمایید، بخشنامه نظارت یکپارچه دارای فرصتها و نکات کلیدی فراوانی میباشد که ما در این مقاله سعی کردیم 10 نکته از آنها را مطرح کنیم و در موردشان توضیحاتی ارائه دهیم ولی همچنان نکات و ریزهکاریهایی در دل این بخشنامه نهفته است که پیشنهاد میگردد جهت تسلط بر تمامی این ویژگیها و استفاده حداکثری از فرصتهای آن، به دوره جامع حقالزحمه نظارت یکپارچه موجود در سایت همیار مترور مراجعه فرمایید.

منابع 10 نکته کلیدی در بخشنامه نظارت یکپارچه

دوره جامع حق الزحمه نظارت یکپارچه (موسسه همیار مترور)

تجربیات مهندس امید صالحی

بخشنامه شماره 114660/1402 مورخ 09/03/1402 سازمان برنامه و بودجه کشور

استعلامهای اخذ شده از سازمان برنامه و بودجه