مقدمه

موضوع این مقاله، بخشنامه شماره ۷۶۵۷۴/ 100 با موضوع «دستورالعمل نحوه ارائه پیشنهاد قیمت توسط پیمانکاران به تفکیک فصلهای فهرستبها» میباشد. بخشنامه ای که با عناوین دیگر از جمله بخشنامه ضریب فصلی یا بخشنامه ضریب جز نیز شناخته میشود. این بخشنامه 76574 یکی از بخشنامه های مهم حوزه ی پیمانکاری و پرداخت صورت وضعیت های پیمانکاران است و علی رغم تفکر صحیحی که پشت بخشنامه نهفته است، اما ایرادات اساسی داشته که می تواند پیمانکار را از اوج به سقوط برساند. در ادامه به طور مفصل در خصوص تفسیر بخشنامه ۷۶۵۷۴/ 100 و نکات مهم آن توضیحاتی را خدمت شما مهندسان عزیز، ارائه می کنیم.

چرا بخشنامه ضریب فصلی ابلاغ شد؟

تا پیش از ابلاغ این بخشنامه۷۶۵۷۴/ 100، برای پرداخت صورت وضعیت های پیمانکار از ضریب پیشنهادی کل استفاده میشود. تعریف ضریب پیشنهادی پیمانکار را بخاطر دارید! ضریب پیشنهادی یا ضریب پیشنهادی کل از حاصل تقسیم مبلغ پیشنهادی پیمانکار به مبلغ برآورد هزینه اجرای کار بدست میآید. باید دقت داشته باشید این ضریب به نمایندگی از کل کار است.

در واقع در پروژه ای فرض نمایید، عملیات های مختلفی از فصل های مختلف فهرست بها، همانند فصل سوم عملیات خاکی با دست، فصل ششم قالب بندی فولادی، فصل هفتم کارهای فولادی با میلگرد، فصل هشتم بتن درجا و …وجود دارد، کارفرما مبلغ برآورد هزینه اجرای کار را فرضا ۱ میلیارد تومان تعیین نموده است و پیمانکار نیز براساس نقشه ها و مشخصات فنی برای کار مورد نظر مبلغ ۱ میلیارد و ۲۰۰ میلیون تومان را پیشنهاد نموده است، ضریب پیشنهادی در این حالت برابر ۱.۲ است.

حال فرض نمایید در حین اجرای پروژه، کار جدیدی به پیمانکار ابلاغ میشود، در این صورت ضریب ۱.۲ به کار جدید ابلاغی باید اعمال شود. این در حالی است که در واقعیت ممکن ضریب ۱.۲ با فصل مورد نظر هیچ تطابقی نداشته و کفاف هزینه های پیمانکار را ننماید و یا حتی ممکن است در فصلی، این ضریب به ضرر کارفرما باشد و هزینه های آن فصل برای پیمانکار بسیار کمتر باشد.

در نتیجه اعمال یک ضریب پیشنهادی کل به تمام عملیات های اجرایی، صحیح و مقرون به صرفه نیست. در نتیجه بخشنامه ضریب فصلی به وجود آمد. باتوجه به این بخشنامه برای هر فصل از فهرست بها، یک ضریب پیشنهادی تعیین می شود که اصطلاحا به آن، ضریب جز می گوییم. پس از آن پرداخت کارکردهای هر فصل، براساس ضریب همان فصل در نظر گرفته می شود و همچنین در صورتی که کار جدیدی ابلاغ شود، بسته به فصلی که کار جدید در آن واقع شده است، ضریب همان فصل به کار جدید ابلاغی، اعمال میشود.

این بخشنامه به سبب پایش دقیق و سریعتر قیمت پیشنهادی پیمانکاران، قیمت کارهای جدید و هزینه اجرای کار ابلاغ شد و برای پیمانهایی که آخرین روز ارائه پیشنهاد قیمت آنها پس از تاریخ 1387/09/15 باشد؛ لازمالاجرا می باشد. دامنه کاربرد این بخشنامه موارد زیر را در بر میگیرد:

- این بخشنامه در کارهای فهرست بهایی کاربرد دارد.

- این بخشنامه برای تنظیم برآورد هزینه اجرا در مناقصه یا ارجاع کار بصورت ترک تشریفات کاربرد دارد.

- برای کارهای کارهای کمتر از 20 برابر نصاب معاملات متوسط بر اساس تشخیص دستگاه اجرایی

- برای کارهایی معادل ۲۰ برابر نصاب معاملات و بیشتر، این بخشنامه لازم اجرا است.

تعاریف مهم

اعدادی که به منظور جبران هزینههای ویژه، طبق ضوابط و دستورالعملهای مربوط، به برآورد اعمال میشوند. بعنوان نمونه ضریب بالاسری و ضریب منطقهای و …

ضریبی که از تقسیم مبلغ پیشنهادی پیمانکار به مبلغ برآورد هزینه اجرای کار حاصل میگردد.

این ضریب حاصل تقسیم مبلغ پیشنهادی پیمانکار برای هر فصل فهرستبها به مبلغ برآوردشده برای همان فصل از فهرستبها بدست میآید.

در این صورت هر فصل فهرست بها دارای ضریبی میشود که به عنوان ضریب فصلی یا ضریب جز فصل می گویند.

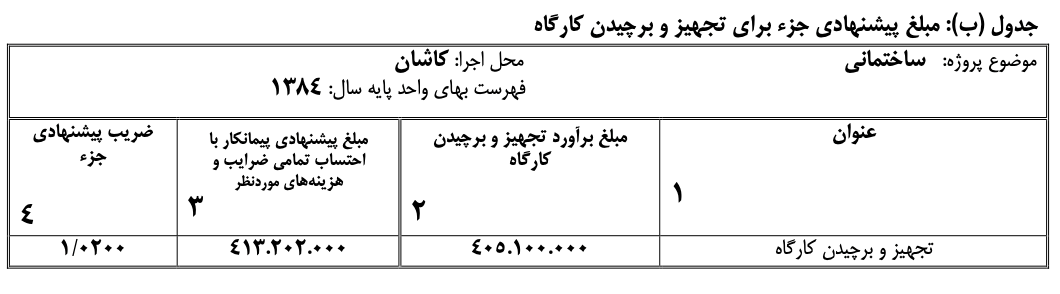

- ضریب پیشنهادی جزء مربوط به مبلغ برآورد تجهیز کارگاه

محاسبه این ضریب نیز همانند ضریب جزء میباشد؛ با این تفاوت که این ضریب صرفا از تقسیم مبلغ پیشنهادی پیمانکار برای تجهیز و برچیدن کارگاه به مبلغ برآورد تجهیز و برچیدن کارگاه بدست میآید. این ضریب در جدول ب بخشنامه ۷۶۵۷۴/ 100 تعیین میشود.

جدولی که توسط دستگاه اجرایی تهیه و در آن مبالغ هر رشته از فهرستبها به تفکیک فصول درج شدهاست. در این جدول اقلام پایه و غیرپایه (ستارهدار) و جمع آنها در 3 ستون مجزا درج خواهدشد. ضرایب در انتهای هر جدول مربوط به هررشته در نظر گرفته میشود و هزینه تجهیز و برچیدن کارگاه در انتهای خلاصه برآورد مالی بصورت مجزا در نظر گرفته میشود. در نظر داشته باشید این جدول برای هر رشته از فهرست بها، بایستی به صورت مجزا تهیه گردد. در ادامه یک جدول خلاصه برآورد مالی مرتبط با فهرست بهای رشته ابنیه را مشاهده می نمایید :

ساختار بخشنامه و نحوه تکمیل جداول

بخشنامه ضریب فصلی متشکل از 3 جدول میباشد که این جداول عبارتند از:

- جدول الف) جدول مبلغ و ضرایب پیشنهادی جزء برای هر فصل

- جدول ب) جدول مبلغ و ضریب پیشنهادی جزء برای تجهیز و برچیدن کارگاه

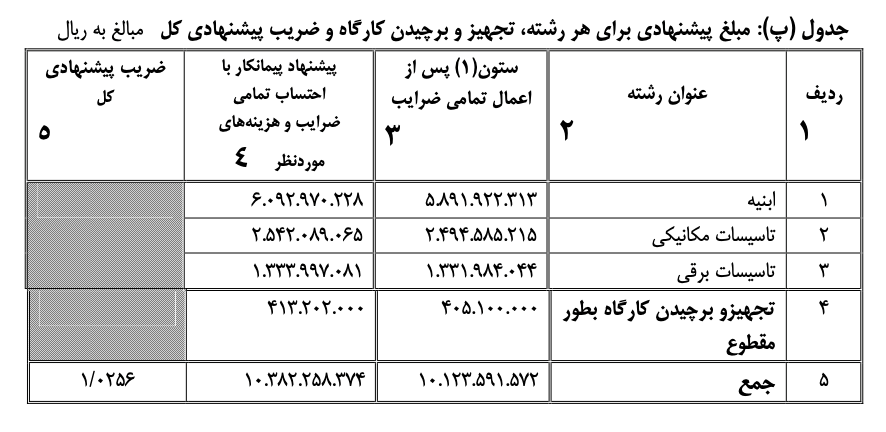

- جدول پ) جدول مبلغ پیشنهادی برای هر رشته، تجهیز و برچیدن کارگاه و ضریب پیشنهادی کل

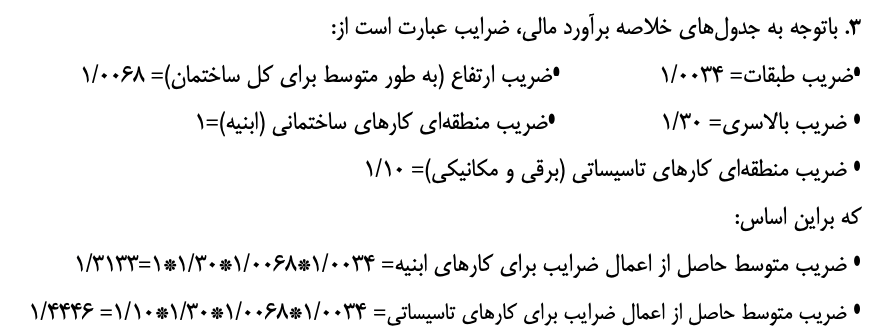

براساس اطلاعات مندرج در «جدول خلاصه برآورد مالی» ستونهای ۱ الی ۳ جدول الف توسط دستگاه اجرایی تکمیل خواهندشد.

جدول الف بخشنامه ۷۶۵۷۴/ 100

شایان ذکر است که ستون مبلغ فصل (ستون سوم)، از جمع مبلغ اقلام پایه و غیرپایه (ستارهدار) هر فصل درنظر گرفته شده و هیچ ضریب یا هزینهی اضافی منظور و اعمال نمیشود. این مبالغ از ستون «جمع مبالغ اقلام پایه و غیرپایه» از جدول خلاصه برآورد مالی، برداشته میشود.

ستون چهارم ازجدول الف حاوی مبلغ فصل، پس از اعمال تمامی ضرایبی است که طبق ضوابط و دستورالعملهای مربوط باید در برآورد آورده شوند؛ لازم به ذکر است که هزینه تجهیز و برچیدن کارگاه در این ستون لحاظ نمیگردد. به منظور محاسبه ضرایب قابل اعمال به هر فصل، تمامی ضرایب منظورشده در «جدول برآورد خلاصه مالی» بطور متوالی در یکدیگر ضرب شده و حاصل با ۴ رقم اعشار بعد از ممیز در محاسبات وارد خواهدشد. ضریب بدست آمده برای هر رشته، «ضریب متوسط رشته» نام دارد. همچنین برای گردکردن رقم چهارم بعد از ممیز از قاعده زیر استفاده میگردد:

برای گرد کردن رقم چهارم بعد از ممیز، چنانچه رقم پنجم اعشار 5 یا بزرگتر باشد،رقم پنجم حذف و یک واحد به رقم چهارم اعشار اضافه میگردد و در صورتی که رقم مذکور کوچکتر از ۵ باشد، حذف میشود.

ضریب متوسط برای اعمال در جدول الف بخشنامه ۷۶۵۷۴ /100

مبلغ پیشنهادی پیمانکار برای هر فصل، در ستون پنجم از جدول الف با توجه به تمامی شرایط، از جمله هزینههای اجرای کار با احتساب تمامی ضرایب و هزینههای مورد نظر پیمانکار، برای هر فصل درج میشود. این مبالغ پس تهیه تجزیه بها براساس بخشنامه شماره ۱۲۳۲۵۷۹/ 96 بدست میآیند.

برای مطالعه مقاله مرتبط با تفسیر بخشنامه شماره ۱۲۳۲۵۷۹/ 96 و نکات کلیدی آن، وارد لینک زیر شوید :

در نهایت ضریب جزء برای هر فصل از حاصل تقسیم مبالغ ستون پنجم بر مبالغ متناظر در ستون چهارم جدول الف با ۴ رقم اعشار بعد از ممیز حاصل میشود و در ستون ششم جدول الف قید میگردد. شایان بذکر است چنانچه در محاسبه ضریب پیشنهادی جزء اشتباه شدهباشد؛ ضریب تصحیح شده ملاک عمل خواهد بود؛ بهعبارت دیگر ملاک اصلی، مبلغ پیشنهادی پیمانکار برای هر فصل مندرج در ستون پنجم میباشد.

جدول الف تکمیل شده مرتبط با بخشنامه ۷۶۵۷۴ / 100

مبلغ برآورد هزینه تجهیز و برچیدن کارگاه با استفاده از «جدول خلاصه برآورد مالی» در ستون دوم جدول ب درج میگردد. همچنین مبلغ پیشنهادی هزینه تجهیز و برچیدن کارگاه توسط پیمانکار با احتساب تمامی ضرایب و هزینههای مورد نظر پیمانکار در جدول ب منظور میگردد و در ستون سوم جدول درج میگردد. همچنین ضریب جزء برای تجهیز و برچیدن کارگاه از تقسیم کردن ستون سوم به مبلغ ستون دوم در جدول ب بدست میآید و در ستون چهارم درج میگردد.

جدول ب تکمیل شده مرتبط با بخشنامه ۷۶۵۷۴/ 100

ضریب جزء مندرج در جدول «ب » بخشنامه 74574 چه کاربردی دارد؟

در پاسخ به این پرسش لازم است به این مورد توجه کنیم که مطابق بند 4-2 پیوست پنجم فهرستبهای واحد پایه، برای پرداخت هزینه تجهیز و برچیدن کارگاه در صورتوضعیتهای پیمانکار ضریب مورد استفاده همین ضریت جزء محاسبه شده در جدول «ب» این بخشنامه میباشد. همچنین در صورتی که، بخشنامه شماره ۷۶۵۷۴ در پیمان مورد استفاده قرار نگرفته باشد، ضریب پیشنهادی کل ملاک عمل است.

با تکمیل ستونهای اول الی چهارم جدول الف، منتاسب با تعداد فهرستهای مورد استفاده ستونهای اول تا سوم جدول «پ» کامل میشود. همچنین هزینه تجهیز و برچیدن کارگاه، از ستون دوم جدول ب به ستون سوم جدول پ منتقل میشود.

جدول پ تکمیل شده مرتبط با بخشنامه ۷۶۵۷۴/ 100

ذکر این نکته ضروری است که در صورتی که مبلغ نهایی پیشنهاد پیمانکار ، مندرج در برگ پیشنهاد قیمت با جمع مبلغ ستون چهارم این جدول برابر نباشد؛ پیشنهاد مذکور باطل بوده و از لیست پیشنهادها حذف میگردد.

ویدیو تکمیل جداول بخشنامه شماره ۷۶۵۷۴ / 100

در این مرحله که با نحوه تکمیل جداول این بخشنامه آشنا شدیم، یک مثال کامل از تکمیل جداول بخشنامه در ویدئو زیر که برگرفته از دوره امور قراردادها موسسه همیار مترور میباشد را می توانید مشاهده نمایید:

انتقاد پیمانکاران از بخشنامه 76574

اما در ادامه لازم است نکات دیگری از اینبخشنامه 76574 که مورد انتقاد جامعه پیمانکاری در پروژهها میباشد را مورد بررسی قرار دهیم. همانطور که پیشتر بیان شد این بخشنامه همانقدر که تفکرات درستی در خود دارد؛ ایرادات و تناقضاتی دارد که در اکثر اوقات موجب متضرر شدن پیمانکاران میشود.

کارکرد ضریب جزء

مهمترین بحث در این بخشنامه، مربوط به ضریب جزء و نحوه اعمال آن میباشد. مطابق بند 5 این بخشنامه ضرایب جزء در موارد زیر برای پرداخت به پیمانکار مورد استفاده قرار میگیرد؛

- صورتوضعیتهای موقت و قطعی

- افزایش و کاهش مقادیر کار (اعم از پایه و غیرپایه (ستاره دار) در برآورد منضم به پیمان)

اما مطابق شکل زیر تبصرهای برای این بند در نظر گرفته شده که محل اعتراض و ضرر و زیان پیمانکاران در بسیاری از موارد گشتهاست.

تبصره بند 5-2 بخشنامه 76574

برای درک بهتر این تبصره به تشریح یک مثال عددی میپردازیم؛

بهعنوان نمونه فرض کنید که ضریب پیشنهادی جزء پیمانکار برای فصل هشتم فهرستبهای ابنیه 5/1 و ضریب پیشنهادی کل پیمانکار 1/1 میباشد. همچنین مبلغ این فصل در برآورد منضم به پیمان یک میلیارد تومان در نظر گرفتهشدهاست. حال در دو سناریوی جداگانه میخواهیم ضرایب مورد استفاده در پرداخت به پیمانکار را بررسی کنیم. سناریو اول برای ابلاغ افزایش مقادیر 200 میلیون تومانی است و سناریو دوم برای ابلاغ افزایش مقادیر 260 میلیون تومانی.

سناریو اول: افزایش مقادیر 200 میلیون تومانی، از آنجاکه افزایش مقادیر کمتر از ۲۵ درصد مبلغ فصل هشتم است، لذا در هنگام پرداخت مبلغ مربوط به افزایش مقادیر از ضریب ۱.۵ استفاده میشود.

سناریو دوم: افزایش مقادیر 260 میلیون تومانی، از آنجامه افزایش مقادیر در این حالت، از ۲۵ درصد مبلغ فصل هشتم، بیشتر است، تا ۲۵ درصد مبلغ فصل هشتم معادل ۲۵۰ میلیون تومان، ضریب جز ۱.۵ به مبلغ افزایش مقادیر اعمال شده و برای مبالغ مازاد، ضریب کل یعنی ۱.۱ اعمال میشود.

نکته قابل تامل این بند این مورد است که در صورتی که بحث رخداد فساد که از موضوع این مقاله خارج است را کنار بگذاریم؛ فرض نمایید پیمانکار به دلیل سختی و صعوبت خاصی که در بتن ریزی وجود دارد، ضریب فصل هشتم را با پلوس بالایی پیشنهاد داده است، این درحالی است که در سایر فصول، ضریب پیشنهادی جز به نسبت پایین بوده و در نهایت ضریب پیشنهادی کل برابر ۱.۱ میباشد.

در این حالت در همان فصلی که سختی و صعوبت برای پیمانکار زیاد است و پیمانکار هزینههای زیادی را بایستی انجام دهد، با ابلاغ افزایش مقادیر که هیچ قصوری پیمانکار در آن ندارد، مبالغ صورت وضعیت های کارکرد برای تا ۱۲۵٪ مبلغ فصل، با ضریب جز (ضریب بزرگ تر) و برای مبالغ مازاد بر ۱۲۵٪با ضریب کل (ضریب کوچکتر)، پرداخت میشود. این در حالی است که مطمئنا ضریب ۱.۱ کفاف هزینه های پیمانکار را نداده و پیمانکار متضرر میشود.

- قیمت کارهای جدیدی که برای آنها شرح و بهای واحد در فهرستبهای منضم به پیمان (برآورد هزینه اجرای کار) درج و برای فصل مربوط ضریب جزء توسط پیمانکار پیشنهاد شدهاست.

تفسیر بند فوق که مربوط به بند ۵-۳ بخشنامه 76574 است به شرح زیر است:

در ابتدا ذکر این نکته ضروری است که بند 5-3 این بخشنامه 76574 برگرفته از پیوست 6 فهرستبهای سال 87 میباشد:

بند 1 پیوست 6 فهرست بهای رشته ابنیه سال 1387

بند فوق مربوط به تغییر مقادیر کارهایی است که برای آن ها در فهرست بهای منضم به پیمان، شرح و بهای واحد (حتی با مقدار صفر) پیش بینی شده باشد، که در واقع همان تغییر مقادیر بند الف ماده ۲۹ شرایط عمومی پیمان است. البته با تغییرات حادث شده در فهارس بهای کنونی سازمان برنامه و بودجه کشور از جمله پیوست ۶ فهرست بها، در صورتی که ردیفی در فهرست بهای منضم به پیمان دارای مقدار نباشد، قیمت جدید تلقی می گردد و براساس بند ج ماده ۲۹ شرایط عمومی پیمان باید عمل گردد.

بند 1 پیوست ۶ فهرست بهای رشته ابنیه سال 1402

بند ۵-۳، تبصره ای به شرح زیر دارد؛

تبصره بند 5-3 بخشنامه 76574

این بند نیز دارای اشتباه است، چراکه در خصوص کارهایی که برای آن در فهرست بهای منضم به پیمان، مقدار پیش بینی نشده باشد، موضوع مشمول قیمت جدید است و مطابق با بند ج ماده ۲۹ نشریه ۴۳۱۱، به قیمت جدید صرفا ضریب بالاسری اعمال می گردد. در نتیجه استفاده از ضرایب پیشنهادی کل یا جزء موضوعیت ندارد.

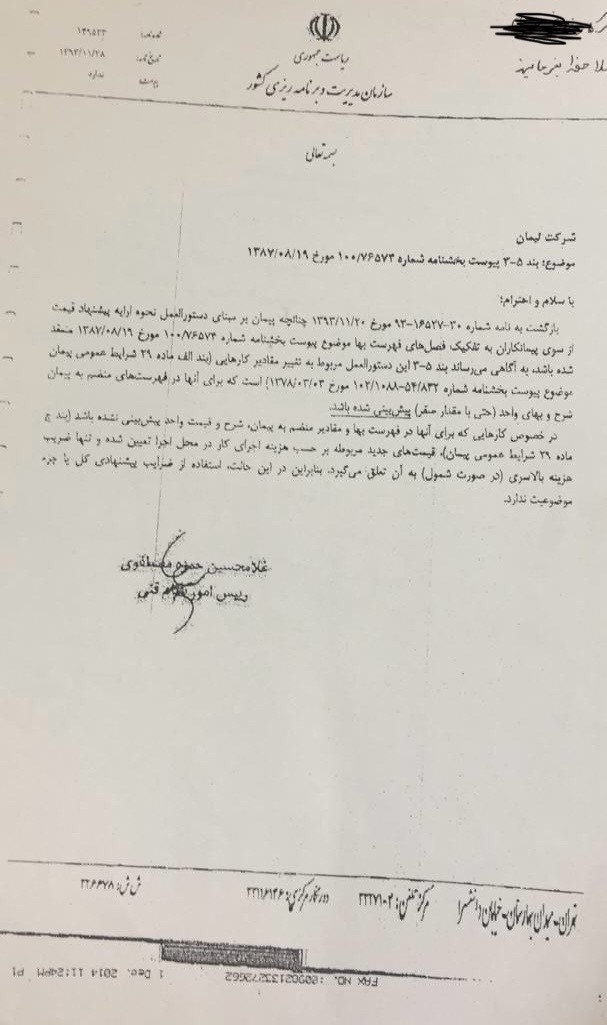

استعلام سازمان برنامه و بودجه کشور

- محل دیگری که ضریب جز کاربرد دارد در خصوص، هزینه تجهیز کارگاه اضافی، ناشی از ابلاغ کارهای جدید ابلاغی، در صورت شمول بند 5-3 نسبت به تجهیز کارگاه پیشبینی شده در اسناد و مدارک پیمان.

این بند نیز خالی از ایراد نبوده چراکه مطابق تبصره 2 پیوست 6 فهارس بهای پایه این مورد بر اساس توافق با پیمانکار خواهد بود و دیگر ضرایب جزء یا کل موضوعیت نخواهد داشت.

شکل 6- تبصره 2 پیوست 6 فهرست بهای رشته ابنیه سال 1402

منابع در مورد تکمیل بخشنامه 76574

- بخشنامه شماره ۷۶۵۷۴ سازمان برنامه و بودجه کشور

- فهرست بهای واحد پایه رشته ابنیه ۱۳۸۶ و ۱۴۰۲

- دوره جامع امور قراردادها (مولف مهندس محمد کرایلو)