فهرست های بهای واحد پایه سازمان برنامه و بودجه مطابق با روال سالانه، در رسته ها و رشته های مختلف توسط سازمان برنامه و بودجه کشور ابلاغ می گردد. در تاریخ ۱۴۰۰/۱۲/۲۸ نیز فهرست های بهای واحد پایه سازمان برنامه و بودجه سال ۱۴۰۱، تهیه، تدوین و پس از تصویب شورای عالی فنی به عنوان مرجع هدایت و تصویب فهارس بها، ابلاغ گردید. باتوجه به تغییراتی که در فهارس بهای سال ۱۴۰۱ ، دیده می شود، در این مقاله در خصوص تغییرات بنیادی و اساسی، دلایل و پشتوانه های ایجاد این تغییرات بحث خواهیم نمود. این مقاله با تاکید برعمده تغییرات بنیادی فهرست بهای واحد پایه رشته ابنیه سال ۱۴۰۱ گردآوری و تالیف گردیده است، اگرچه برخی از این تغییرات در سایر فهارس بها نیز دیده می شود.

در پایان این مقاله، مکاتبات صورت پذیرفته به جهت تغییرات فهارس بهای واحد پایه سال ۱۳۹۹ توسط مرحوم دکترسید مهدی میربد و تغییرات مربوط به فهارس بهای سال ۱۴۰۱ که توسط مهندس محمد کرایلو به سازمان برنامه و بودجه کشور ارائه گردیده است، پیوست می گردد.

آنالیز بها قیمت جدید آموزش گام به گام ( تهیه و تنظیم تجزیه بها)

بخش ۱: تغییرات دستورالعمل کاربرد در فهرست بهای سال ۱۴۰۱

۱. اضافه شدن ضریب منطقه ای در پیوست ۴.

توضیحات: ضریب منطقه تا فهرست بهای واحد سال ۱۳۸۷ در پیوست ۴ پیش بینی گردیده بود، با ابلاغ فهرست بهای واحد پایه ۱۳۸۸، ضریب منطقه ای و پیوست مربوط از فهرست بهای واحد پایه حذف گردید، در حالیکه در سال ۱۳۹۴ بخشنامه مربوط به ضریب منطقه ای توسط سازمان برنامه و بودجه کشور ابلاغ گردید، اما پیوست مربوط در فهرست بها پیش بینی نگردیده بود، با ابلاغ فهرست بهای واحد پایه سال ۱۴۰۱، پیوست ۴ با عنوان ضریب منطقه، مجدد در فهرست بها احیا گردید.

۲.تغییر شماره پیوست مربوط به دستورالعمل تجهیز و برچیدن کارگاه

توضیحات: دستورالعمل تجهیز و برچیدن کارگاه در فهرست بها تا سال ۱۳۸۷، در پیوست ۵ پیش بینی گردیده بود، با ابلاغ فهرست بهای واحد پایه سال ۱۳۸۸، دستورالعمل تجهیز و برچیدن کارگاه در پیوست ۴ لحاظ گردید. هم اکنون با ابلاغ فهرست بهای واحد پایه سال ۱۴۰۱، پیوست ۵ مربوط به دستورالعمل تجهیز و برچیدن کارگاه در نظر گرفته شده است.

۳.تغییر شماره پیوست مربوط به پیوست کارهای جدید

توضیحات: پیوست مربوط به کارهای جدید در فهرست بها تا سال ۱۳۸۷، در پیوست ۶ پیش بینی گردیده بود، با ابلاغ فهرست بهای واحد پایه سال ۱۳۸۸، مفاد دستورالعمل مربوط در پیوست ۵ لحاظ گردید. هم اکنون با ابلاغ فهرست بهای واحد پایه سال ۱۴۰۱، پیوست ۶ مربوط به دستورالعمل یادشده در نظر گرفته شده است.

۴. تصحیح عنوان رسته و رشته فهرست بهای واحد پایه رشته ابنیه

توضیحات: در فهرست بهای واحد پایه سال های گذشته، مطابق با بند ۲-۱ دستورالعمل کاربرد، اشاره به کارهای عمومی رشته ابنیه و ابنیه صنعتی گردیده است، این در حالی است که عنوان صحیح رشته، فهرست بهای واحد پایه رشته ابنیه و عنوان صحیح رسته، رسته ساختمان و ساختمان صنعتی می باشد.

گودبرداری چیست ؟ 0 تا 100 گودبرداری + مهمترین نکات!

۵.پیش بینی محل صحیح دستورالعمل های مربوط به پرداخت ردیف های ستاره دار

توضیحات: ساختار فصول فهرست بهای رشته ابنیه در سال های ۱۳۹۷ و ماقبل آن به این صورت بود که ساختار فصل شامل مقدمه فصل و ردیف های مربوط به آن فصل بود.

یکی از تغییرات فهرست بهای رشته ابنیه در سال ۱۳۹۸، پیش بینی الزامات عمومی و پیش بینی الزامات مختص هر گروه، برای ردیف های هر فصل بود.

تصویر ۱. ساختار جدید فصل های فهرست بهای واحد پایه رشته ابنیه

همانطور که می دانید در دستورالعمل کاربرد فهرست بهای واحد پایه تا سال ۱۴۰۰، در صورتی که برای پرداخت ردیف های ستاره دار دستورالعملی نیاز بوده، بایستی توسط واحد تهیه کننده برآورد یا مهندس مشاور، مفاد مربوط تهیه و به انتهای مقدمه فصل اضافه گردد، در واقع این روند، مطابق با ساختار قدیم فصول فهرست بها یعنی فهرست بهای واحد پایه تا سال ۱۳۹۷، در نظر گرفته شده بود که هر فصل صرفا شامل مقدمه فصول و ردیف های مربوط می گردید.(پیشنهاد مطالعه: دوره جامع امور قراردادها!)

این در حالی است که باتوجه به ساختار جدید فهرست بها و پیش بینی الزامات گروه های مختلف، دستورالعمل نحوه پرداخت برای هر ردیف ستاره دار، بایستی در گروه مربوط به همان ردیف ستاره دار درج می گردید، این موضوع در فهرست بهای رشته ابنیه سال ۱۴۰۱ مطابق با بند ۲-۱ اصلاح گردیده است.

تصویر 2. بند ۲-۱. فهرست بهای واحد پایه رشته ابنیه 1401

۶. انتخاب ضریب بالاسری باتوجه به شیوه برگزاری مناقصه

توضیحات: انتخاب ضریب بالاسری در فهارس بهای پیشین ، مطابق با این که طرح عمرانی و یا غیرعمرانی بوده و نحوه واگذاری کار به طریق مناقصه یا ترک تشریفات (عدم الزام به برگزاری مناقصه) باشد، در برآورد هزینه اجرای کار اعمال می گردید.

- در واقع در صورتی که طرح عمرانی و روش واگذاری کار به طریق مناقصه بوده، ضریب بالاسری ملاک عمل برابر ۱.۳ می باشد.

- در صورتی که طرح عمرانی و روش واگذاری کار به طریق ترک تشریافت مناقصه (و یا عدم الزام به برگزاری مناقصه) بوده، ضریب بالاسری ملاک عمل برابر ۱.۲ می باشد.

- در مقابل در صورتی که طرح غیرعمرانی و روش واگذاری کار به طریق مناقصه بوده، ضریب بالاسری ملاک عمل برابر ۱.۴۱ می باشد.

- همچنین در صورتی که طرح غیر عمرانی و روش واگذاری کار به طریق ترک تشریافت مناقصه (و یا عدم الزام به برگزاری مناقصه) بوده، ضریب بالاسری ملاک عمل برابر ۱.۳ می باشد.

متره و برآورد (تعریف متره و برآورد ، شناخت مترور، فهرست بها و انواع آن)

اطلاعات تکمیلی. ترک تشریفات مناقصه و عدم الزام به برگزاری مناقصه:

ترک تشریفات مناقصه چیست؟ بر خلاف فرآیند مناقصه که فرآیندی رقابتی، برای واگذاری کار به مناقصه گری که کم ترین قیمت پیشنهادی متناسب را پیشنهاد کرده است می باشد، در ترک تشریفات مناقصه بدون گذراندن مراحل مربوط به فرآیند مناقصه به دلایل توجیهی که امکان برگزاری مناقصه فراهم نبوده، می توان از روش های غیررقابتی همچون ترک تشریفات مناقصه استفاده نمود.

در ماده ۲۷ قانون برگزاری مناقصات ترک تشریفات مناقصه به شرح ذیل آمده است:

«ترک تشریفات مناقصه، در مواردی که انجام مناقصه براساس گزارش توجیهی

دستگاه مناقصهگزار به تشخیص یک هیأت سه نفره مرکب از مقامات مذکور در ماده (۲۸) این قانون میسر نباشد، میتوان معامله را به طریق دیگری انجام داد و در این صورت

هیأت ترک تشریفات مناقصه با رعایت صرفه و صلاح دستگاه ترتیب انجام این گونه

معاملات و با رعایت سایر مقررات مربوط در هر مورد برای یک نوع کالا یا خدمت تعیین

و اعلام خواهد نمود.»

عدم الزام به برگزاری مناقصه چیست؟ در روش های واگذاری کار، عدم الزام به برگزاری مناقصه نیز همانند روش ترک تشریفات مناقصه، یک روش غیررقابتی به شمار می آید.

ماده ۲۹ قانون برگزاری مناقصه در خصوص شرایط واگذاری به طریق عدم الزام به برگزاری مناقصه و مواردی که سبب واگذاری به طریق یاد شده می شود، اشاره داشته که از جمله دلایل آن:

- خدمات انحصاری که دارای انواع مشابه نیز نمی باشند.

- معاملات محرمانه

- و …

تفاوت ضریب بالاسری در طرح های عمرانی و طرح غیرعمرانی چیست؟

این نکته را به خاطر داشته باشید، تفاوت ضریب بالاسری در طرح عمرانی و طرح غیرعمرانی، به واسطه درصد مابه التفاوت حق بیمه در طرح های غیرعمرانی نسبت به طرح های عمرانی بوده که در هزینه های بالاسری اضافه گردیده و سبب افزایش ضریب بالاسری از ۱.۳ به ۱.۴۱ می گردد.

جدول ۱. آنالیز ضریب بالاسری طرح های عمرانی (ضریب بالاسری ۱.۳)

جدول ۲. آنالیز ضریب بالاسری طرح های غیرعمرانی عمرانی (ضریب بالاسری ۱.۴۱)

علت تفاوت ضریب بالاسری در روش واگذاری به صورت مناقصه و ترک تشریفات مناقصه چیست؟

اما در خصوص تغییر ضریب بالاسری در روش واگذاری کار به طریق مناقصه و ترک تشریفات (عدم الزام به برگزاری مناقصه)، مبانی روشن و شفافی ارائه نگردیده و به نحوی امری سلیقه ای به جهش کاهش واگذاری کار به روش ترک تشریفات و سایر روش های غیررقابتی می باشد که برای اولین بار نیز در فهرست بهای واحد پایه سال ۱۳۹۲، مطرح گردید.(پیشنهاد مطالعه: دوره جامع دستورالعمل جبران افزایش نرخ ارز)

تغییرات مربوط به ضریب بالاسری در فهرست بهای واحد پایه رشته ابنیه سال ۱۴۰۱:

در فهرست بهای واحد پایه رشته ابنیه سال ۱۴۰۱، انتخاب ضریب بالاسری به شرح ذیل ملاک عمل می باشد:

- در صورتی که طرح عمرانی و روش واگذاری کار به طریق مناقصه و یا عدم الزام به برگزاری مناقصه ناشی از انحصار فرآیند مناقصه بوده، ضریب بالاسری ملاک عمل برابر ۱.۳ می باشد.

- در صورتی که طرح عمرانی و روش واگذاری کار به طریق ترک تشریافت مناقصه و یا عدم الزام به برگزاری مناقصه به استثنای انحصار ناشی از فرآیند مناقصه بوده، ضریب بالاسری ملاک عمل برابر ۱.۲ می باشد.

- در مقابل صورتی که طرح غیرعمرانی و روش واگذاری کار به طریق مناقصه و یا عدم الزام به برگزاری مناقصه ناشی از انحصار فرآیند مناقصه بوده، ضریب بالاسری ملاک عمل برابر ۱.۴۱ می باشد.

- در صورتی که طرح غیرعمرانی و روش واگذاری کار به طریق ترک تشریافت مناقصه و یا عدم الزام به برگزاری مناقصه به استثنای انحصار ناشی از فرآیند مناقصه بوده، ضریب بالاسری ملاک عمل برابر ۱.۳ می باشد.

در فهرست بهای واحد پایه رشته ابنیه سال ۱۴۰۱، موضوع جدیدی با عنوان انحصار فرآیند مناقصات مطرح گردیده است.

پیمان های سرجمع و هر آنچه باید در مورد قرارداد سرجمع بدانید!

اطلاعات تکمیلی. انحصار فرآیند مناقصه

انحصار فرآیند مناقصه چیست؟

- براساس بند ط ماده ۲ قانون برگزاری مناقصات، انحصار در معامله عبارت است از یگانه بودن متقاضی شرکت در معامله که به طریق زیر تعیین می شود:

- اعلان هیات وزیران برای کالاها و خدماتی که در انحصار دولت است.

- انتشار آگاهی عمومی و ایجاب تنها یک متقاضی برای انجام معامله.

با انتشار قانون برگزاری مناقصات، در مناقصات عمومی یک بار انجام فراخوان پس از انتشار ۲ تا ۳ نوبت آگهی در روزنامه های کثیرالانتشار، در صورت مراجعه تنها یک متقاضی، ایجاب (پیشنهاد معامله) احراز می شد. (علی قره داغلی. مدرس و تدوین کننده کتب قوانین و مقررات معاملات عمومی)

با ابلاغ آیین نامه اجرایی بند ج ماده ۱۲ قانون برگزاری مناقصات در سال ۱۳۸۵ مطابق با ماده ۷ و ۱۰ آیین نامه مذکور، به جهت کنترل صلاحیت مناقصه گران، موضوع تجدید انتشار آگهی مطرح گردید. (علی قره داغلی. مدرس و تدوین کننده کتب قوانین و مقررات معاملات عمومی)

بعد از پايان يافتن مهلت تحويل استعلام ها، در صورت تحقق شرايط انحصار (موضوع جزء «۲» بند «ط» ماده «۲» قانون)، به منظور اطمينان يافتن از انحصار، آگهي ارزيابي حداقل براي يك بار بايد تجديد شود. (علی قره داغلی. مدرس و تدوین کننده کتب قوانین و مقررات معاملات عمومی)

در صورتی که تعداد افراد واجد شرایط به حد نصاب نرسد، برای یک بار فرایند ارزیابی تجدید میشود و در ارزیابی دوم با حداقل دو مناقصهگر که دارای بالاترین امتیاز باشند، مناقصه برگزار میشود و در غیر این صورت، طبق جزء (2) بند “ط” ماده (۲) قانون، تأمینکننده یاد شده، انحصاری تلقی و معامله طبق بند “الف” ماده (۲۹) قانون انجام میشود. (علی قره داغلی. مدرس و تدوین کننده کتب قوانین و مقررات معاملات عمومی)

نتیجه: مطابق با فهارس بهای واحد پایه سال ۱۴۰۱، در صورت ارجاع کار به روش غیررقابتی (عدم الزام به برگزاری مناقصه) اما ناشی از انحصار فرآیند مناقصه، ضریب بالاسری کاهش نیافته، اما در صورتی که عدم الزام به برگزاری مناقصه به استثنای انحصار ناشی از فرآیند مناقصه باشد، ضریب بالاسری کاهش می یابد.

چرا در صورت واگذاری کار به طریق عدم الزام به برگزاری مناقصه ناشی از انحصار فرآیند مناقصه، ضریب بالاسری کاهش نخواهد یافت؟

همانطور که مطالعه نمودید، در صورتی که شیوه واگذاری کار توسط مناقصه گزار (دستگاه اجرایی) با تصمیم قبلی (قبل از فرآیند برگزاری)، از طریق عدم الزام به برگزاری مناقصه باشد، در واقع روش واگذاری با تصمیم قبلی، یک روش غیررقابتی است، در نتیجه ضریب بالاسری ۱.۲ ملاک عمل خواهد بود.

اما تصور نمایید، مناقصه گزار (دستگاه اجرایی)، اقدام به برگزاری مناقصه نموده (باید بدانید که با انتخاب شیوه برگزاری به طریق مناقصه در طرح عمرانی، در برآورد هزینه اجرای کار، ضریب بالاسری ۱.۳ توسط واحد تهیه کننده برآورد (مهندس مشاور) اعمال گردیده و برآورد هزینه اجرای کار با ضریب بالاسری ۱.۳ در اسناد مناقصه درج گردیده است).

پس از برگزاری مناقصه (فرآیند رقابتی)، انحصار فرآیند مناقصه محرز می گردد و بدین سبب بایستی از روش های غیررقابتی که معمولا مذاکره در چنین حالاتی ملاک عمل خواهد بود، استفاده باید نمود.

آیا با وجود چنین شرایطی که برآورد هزینه اجرای کار با ضریب بالاسری مشخص آماده و در اسناد مناقصه پیش بینی گردیده است و مناقصه گر (پیمانکار) براساس ضریب بالاسری مندرج در برآورد هزینه اجرای کار و شیوه برگزاری، پیشنهاد قیمت خود را ارائه نموده است، می توان ضریب بالاسری را تغییر داد؟

قطعا.خیر. پس در حالتی که واگذاری کار به طریق عدم الزام به برگزاری مناقصه ناشی از انحصار فرآیند مناقصه ایجاد می گردد، ضریب بالاسری تغییر نمی نماید.

۷. اضافه شدن عنوان فهرست منضم به پیمان

توضیحات: در فهارس بهای پیشین مطابق با بند ۸-۲ دستورالعمل کاربرد برای برآورد هزینه اجرای کار، پس از آن که فهرستی شامل شماره، شرح، واحد، بهای واحد، مقدار (حاصل شده از نقشه های اجرایی مشخصات فنی) و مبلغ ردیف ها تهیه می گردید، ضرایب مورد استفاده در برآورد هزینه اجرای کار از جمله ضریب بالاسری، ضریب منطقه ای، ضریب طبقات (حسب مورد) به جمع مبلغ ردیف ها به صورت پی در پی ضرب شده و هزینه تجهیز و برچیدن کارگاه نیز به آن اضافه می شد. نتیجه موارد یادشده، برآورد هزینه اجرای کار بود که با عناوینی دیگری از جمله؛ فهرست بها و مقادیر کار منضم به پیمان (برآورد هزینه اجرای کار) شناخته می شود.

تصویر 3. بند ۲-8 دستورالعمل کاربرد فهرست بهای واحد پایه رشته ابنیه 1400

باتوجه به این که در برخی از پروژه ها، ادعایی توسط مهندسان مشاور و دستگاه اجرایی مبنی بر اینکه، فهرست بها و مقادیر کار منضم به پیمان (برآورد هزینه اجرای کار)، ۲ سند مجزا به شمار آمده مطرح می گردید، که در واقع فهرست بها را کل فهرست بهای واحد پایه ابلاغی از سوی سازمان برنامه و بودجه تصور می کردند و مقادیر کار منضم به پیمان را همان ردیف هایی از فهرست بهای واحد پایه، که براساس نقشه و مشخصات فنی دارای مقدار می باشند. در نتیجه با این تفاسیر، تمام فهرست بهای واحد پایه ابلاغی از سوی سازمان برنامه و بودجه کشور را منضم به پیمان دانسته که این امر مشکلات زیادی را از جمله در خصوص مباحث قیمت جدید موضوع بند ج ماده ۲۹ نشریه ۴۳۱۱ ایجاد کرده بود.

به واسطه دعوی یادشده، مطابق با بند ۸-۲ فهرست بهای واحد پایه ۱۴۰۱، فهرست بها و مقادیر کار منضم به پیمان همان فهرست بهای منضم به پیمان می باشد.

تصویر 4. بند ۲-8 دستورالعمل کاربرد فهرست بهای واحد پایه رشته ابنیه 1401

۸. بند ۶ دستورالعمل کاربرد و وظایف مهندسان مشاور

تا فهرست بهای واحد پایه رشته ابنیه سال ۱۴۰۰، تاکید فهرست بها در بند ۶ دستورالعمل کاربرد به پیش بینی مشخصات کامل مصالح، تجهیزات و منبع تهیه آن ها و به طور کلی هر نوع اطلاعاتی که از نظر قیمت در پیشنهاد قیمت پیمامکار موثر بوده و لازم است، بایستی تهیه و در مشخصات فنی خصوصی پیمان درج نموده تا پیمانکار با اگاهی کامل، پیشنهاد قیمت خود را ارائه نماید.

تصویر 5. بند ۶ دستورالعمل کاربرد فهرست بهای واحد پایه رشته ابنیه ۱۴۰۰

در فهرست بهای واحد پایه رشته ابنیه ۱۴۰۱ تاکید گردیده، مهندس مشاور فارغ از اطلاعات مصالح و تجهیزات و منابع تهیه، بایستی مشخصات کامل کار و هر نوع اطلاعاتی که در هزینه عملیات اجرایی موثر می باشد را در مشخصات فنی و نقشه ها درج نماید.

تصویر 6. بند ۶ دستورالعمل کاربرد فهرست بهای واحد پایه رشته ابنیه 1401

موضوع حائز به اهمیت این است که واژه «کار» مطابق با ماده ۱۲ نشریه ۴۳۱۱ به شرح ذیل تعریف شده است:

کار: عبارت از مجموعه عملیات، خدمات یا اقدامات مورد نیاز، برای آغاز کردن، انجام و پایان دادن عملیات موضوع پیمان است و شامل کارهای دائمی است که باقی خواهند ماند و به عنوان موضوع پیمان تحویل کارفرما می گردد، و کارهای موقتی است که به منظور اجرا و نگهداری موضوع پیمان انجام می شود.

در واقع مهندسان مشاور، موظف به پیش بینی اطلاعاتی فراتر از مشخصات مصالح، تجهیزات و … بوده و بایستی هرگونه اطلاعاتی که برای آغاز پروژه، انجام و پایان دادن به پروژه که در قیمت پیشنهادی پیمانکار موثر است، در مشخصات فنی و نقشه ها پیش بینی نمایند.

۹. حفاظت خاک، ساختمان ها و تاسیسات مجاور

در مواردی که نیاز به حفاظت خاک یا حفاظت از ساختمان ها و تاسیسات مجاور مورد نیاز اجرای کار باشد همانند پیش بینی روش های پایدارسازی با سازه نگهبان، هزینه های مربوط بایستی در برآورد هزینه اجرای کار لحاظ گردد.

بخش۲. تغییرات کلیات فهرست بها:

۱. اقلام فاکتوری

تهیه یراق آلات و پیش بینی آن ها به عنوان اقلام فاکتوری در فهرست بهای رشته ابنیه تا سال ۱۴۰۱، در خصوص فصول کارهای فولادی سبک (فصل ۱۶)، کارهای آلومینومی (فصل ۱۷) و کارهای چوبی (فصل ۱۹) پیش بینی گردیده بود. اما در فهرست بهای سال ۱۴۰۱، پیش بینی یراق آلات علاوه بر فصول یادشده برای فصول کارهای پلاستیکی و پلیمیری (فصل ۲۳) و شیشه و نصب آن (فصل ۲۴) نیز پیش بینی گردیده است.

تصویر ۷. بند ۱۰ کلیات فهرست بهای واحد پایه رشته ابنیه 1401

۲. تطابق نمونه یا کاتالوگ مصالح و تجهیزات با دستورکارها

فهرست بهای تا سال ۱۴۰۱ : نمونه یا کاتالوگ مصالح و تجهیزات مورد نیاز، باید از نظر تطبیق با مشخصات فنی، قبل از سفارش به تایید مهندس مشاور برسد.

فهرست بهای سال ۱۴۰۱ : نمونه یا کاتالوگ مصالح و تجهیزات مورد نیاز، باید از نظر تطبیق با مشخصات فنی یا دستورکارها، قبل از سفارش به تایید مهندس مشاور برسد.

در واقع باتوجه به این که ممکن است مشخصات فنی مصالح و تجهیزات در مدت پیمان دستخوش تغییراتی گردد و این تغییرات نیز مطابق با سندی با عنوان «دستورکار» به پیمانکار ابلاغ می گردد، واژه دستورکار نیز اضافه که شده در صورت ارائه چنین دستورکارهایی مبنی بر تغییر مشخصات فنی، پیمانکار موظف به تهیه براساس آخرین تغییرات ابلاغی خواهد بود.

۳. مهندس ناظر (نظارت فنی کارگاهی) در تهیه صورت جلسات

نظارت کارگاهی مجموعه خدمات و اقداماتی است که توسط عوامل نظارت کارگاهی با پشتیبانی دفترمرکزی، حین اجرای عملیات، طبق شرح خدمات مربوط، در محل اجرای پروژه (کارگاه) انجام می شود.

عوامل نظارت کارگاهی شامل افراد ذیل است که دارای قرارداد با مهندس مشاور می باشند:

- سرناظر

- مهندس ناظر

- کمک ناظر

- کاردان فنی

در خصوص مسئولیت امضای صورت جلسات انجام کار، از طرف نظارت فنی کارگاهی، مهندس ناظر مد نظر می باشد که در ادامه تعریف مهندس ناظر را داریم.

مهندس ناظر: به فردی گفته می شود که دارای مدرک دانشگاهی در یکی از رشته های مهندسی با درجه تحصیلی کارشناسی و حداقل ۳ سال سابقه کار است.

عموما در پروژه ها، عوامل نظارت کارگاهی براساس حجم عملیات اجرایی و تخصص های مورد نیاز، تعیین می گردند.

در هر گروه نظارت کارگاهی (حداقل شامل ۲ نفر)، باید یک نفر عهده دار مسئولیت سرپرستی عوامل باشد.

(پیشنهاد مطالعه: دوره ی جامع حق الزحمه نظارت یکپارچه)

۴. مالکیت ضایعات حاصل از اتلاف و دورریز مصالح

یکی از مواردی که در سال های اخیر بین عوامل پروژه محل اختلاف بوده، وضعیت مالکیت ضایعات حاصل از اتلاف و دورریز مصالح همانند پرت باقی مانده از آرماتوربندی، آهن آلات و … می باشد، با اضافه شدن بند ۱۹ در کلیات فهرست بها، مالکیت ضایعات حاصل از اتلاف و دورریز مصالحی که تهیه و تامین آن توسط پیمانکار انجام شده، متعلق به پیمانکار است.

تصویر 8. بند 19 کلیات فهرست بهای واحد پایه رشته ابنیه 1401

۵. هزینه های مربوط به جمع آوری ضایعات حاصل از عملیات اجرایی

پس از انجام هر عملیات اجرایی، مواد زاید حاصل از عملیات اجرایی در محل انجام کار باقی مانده که بایستی توسط پیمانکار بارگیری، حمل و تخلیه گردد، هزینه های مربوط مطابق با بند ۲۰ کلیات فهرست بهای واحد پایه رشته ابنیه 1401، در ردیف برچیدن کارگاه پیش بینی شده است و هزینه جداگانه ای پرداخت نخواهد شد.

۶. استاندارد تولیدی مصالح

مطابق با بند ۲۱ کلیات فهرست بهای واحد پایه رشته ابنیه 1401، کلیه مصالح در نظر گرفته شده در ردیف های فهرست بها، تولید داخل می باشد مگر آنکه خارجی بودن آن در الزامات فصل مربوط به صراحت ذکر شده باشد.

بخش۳. تغییرات مربوط به پیوست های فهرست بها ۱۴۰۱:

۱. تغییرات مربوط به پیوست ۳. شرح اقلام هزینه های بالاسری

۱-۱. اضافه شدن بند ۲-۷ در خصوص پیش بینی هزینه های بیمه سهم پیمانکار و بیمه بیکاری نیروی انسانی کارگاه در طرح غیرعمرانی

تصویر 9. بند 7-2 از پیوست ۳ فهرست بهای واحد پایه رشته ابنیه 1401

باتوجه به این که در طرح غیرعمرانی، تمام حق بیمه توسط پیمانکار پرداخت می گردد، لذا هزینه های مربوط در هزینه های بالاسری باید پیش بینی گردد.

۲-۱. اضافه شدن توضیح ۲ در خصوص هزینه های بیمه در طرح عمرانی

باتوجه به اینکه در طرح های عمرانی، هزینه های بیمه سهم کارفرما، بیمه بیکاری نیروی انسانی کارگاه توسط دستگاه اجرایی پرداخت می شود، هزینه ای از این بابت در هزینه های بالاسری منظور نمی شود.

شاید برای شما این سوال پیش آید که در طرح عمرانی بیمه به ماخذ ۶.۶٪ ناخالص کارکرد محاسبه شده که از ۶.۶٪ ناخالص کارکرد، ۵ درصد سهم کارفرما و ۱.۶ درصد سهم پیمانکار است، هزینه های مربوط به بیمه حق پیمانکار در چه قسمتی محاسبه و منظور می گردد؟

در پاسخ به این سوال باید گفت باتوجه به این که پیمانکار درصد مربوط به هزینه حق بیمه را در فیش حقوقی نیروی انسانی لحاظ کرده و در واقع درصد حق بیمه را از حقوق پرسنل کسر می نماید. بدین سبب در واقع هزینه ای از بابت بیمه پرداخت ننموده و بایستی هزینه های بیمه سهم پیمانکار در طرح عمرانی در آنالیز هزینه های بالاسری صفر لحاظ گردد.

۳-۱. اضافه شدن توضیح ۳ در خصوص هزینه های مالیات برارزش افزوده و عوارض شهرداری

باتوجه به بند یادشده در طرح های عمرانی و غیرعمرانی، پرداخت هزینه های مربوط به مالیات برارزش افزوده و عوارض شهرداری ها (در پیمان های مشمول) برعهده کارفرما بوده و از این بابت، هزینه ای در هزینه های بالاسری منظور نمی شود.

۲. اضافه شدن ضریب منطقه در پیوست ۴.

ضریب منطقه ای تا فهرست بهای سال ۱۳۸۷ مطابق با پیوست ۴ و بخشنامه مربوط در برآورد هزینه اجرای کار محاسبه و اعمال می گردید.

با ابلاغ فهرست بهای سال ۱۳۸۸، ضریب منطقه ای نیز از فهرست بهای واحد پایه حذف گردید.

در سال ۱۳۹۴، بخشنامه شماره ۶۹۴۱۶/۹۴ مورخ ۳۰/۰۴/۱۳۹۴ با عنوان ضریب های منطقه ای کارهای پیمانکاری ابلاغ گردید.

و در فهرست بهای واحد پایه سال ۱۴۰۱، پیوست ۴ به روال سابق خود در فهارس بهای قدیم، با عنوان ضریب منطقه احیا گردید.

۳. تغییرات پیوست مربوط به دستورالعمل تجهیز و برچیدن کارگاه

۱.۳. تعریف طرح جانمایی تجهیزکارگاه

طرح جانمایی تجهیزکارگاه، عبارت است از نقشه کلی با درج ابعاد و اندازه هایی که محل قرار گرفتن بخش های مختلف یک کار را نشان می دهد.

طرح جانمایی تجهیزکارگاه، همان پلان جانمایی تجهیزکارگاه است که پیمانکار بایستی قبل از شروع تجهیزکارگاه، تاییدیه مربوط به طرح جانمایی را از مهندس مشاور و کارفرما اخذ نماید.

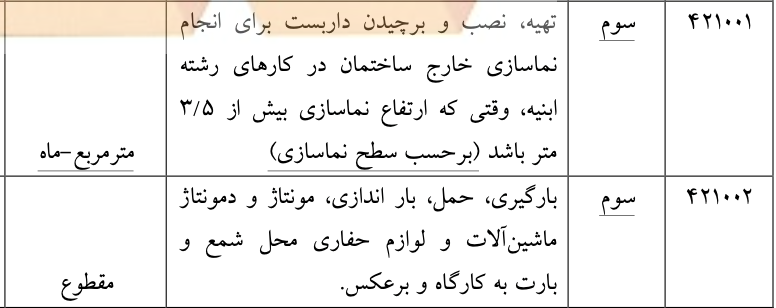

۲.۳. اضافه شدن ردیف هایی با واحد مقطوع، مترمربع یا مترمربع -ماه در برآورد.

در فهارس بهای قدیم به جهت برآورد ردیف های مربوط به هزینه های تجهیز و برچیدن کارگاه، واحد تمام ردیف ها، مقطوع پیش بینی گردیده بود.

در فهرست بهای واحد پایه رشته ابنیه سال ۱۴۰۱ به جهت برآورد هزینه های مربوط به تجهیز و برچیدن کارگاه، واحد مترمربع و مترمربع- ماه نیز اضافه گردیده است.

تصویر ۱۰. ردیف ۴۲۱۰۰۱ با واحد مترمربع -ماه در فهرست بهای واحد پایه رشته ابنیه 1401

۳.۳. مشخصات فنی و مساحت دفترکارگاهی

مهندس مشاور یا واحد تهیه کننده برآورد بایستی مشخصات فنی و مساحت دفترکارگاهی و مسکن کارگاهی مربوط به کارکنان کارفرما، مهندس مشاور و آزمایشگاه را در اسناد ارجاع کار و پیمان پیش بینی کند.

۴.۳. هزینه نگهداری و بهره برداری از تاسیسات جنبی و زیربنایی در دوران بهره برداری

مطابق با بند ۲.۲ از دستورالعمل تجهیز و برچیدن کارگاه، به جهت کاهش هزینه های تجهیزکارگاه، می توان از تاسیسات جنبی و زیربنایی (آب، برق، گاز، مخابرات و راه های کارگاه) در محدوده کارگاه که برای طرح در دوره بهره برداری پیش بینی شده و در دوره اجرا نیز، نیاز خواهد بود، به عنوان عنوان تجهیز کارگاه استفاده نمود.

در این صورت هزینه های موارد یادشده از فهرست های بهای واحد پایه در رشته های مربوط محاسبه و در برآورد هزینه اجرای کار منظور می شود.

با پیش بینی هزینه های مربوط در برآورد هزینه اجرای کار، بدیهی است که هزینه ای برای ایجاد تاسیسات یادشده در هزینه های تجهیز و برچیدن کارگاه منظور نمی شود.

تا به این قسمت توضیحات مبانی یادشده در فهارس بهای قدیم و فهرست بهای واحد پایه رشته ابنیه سال ۱۴۰۱، همسان می باشد.

اما در فهرست بهای سال ۱۴۰۱ تصریح گردیده است که هزینه های نگهداری و بهره برداری تاسیسات جنبی و زیربنایی در زمان اجرا، بایستی در هزینه تجهیز و برچیدن کارگاه به صورت مقطوع منظور شود. البته می توانید برای دانلود فهرست بهای واحد پایه رشته ابنیه سال ۱۴۰۱ کلیک نمایید.

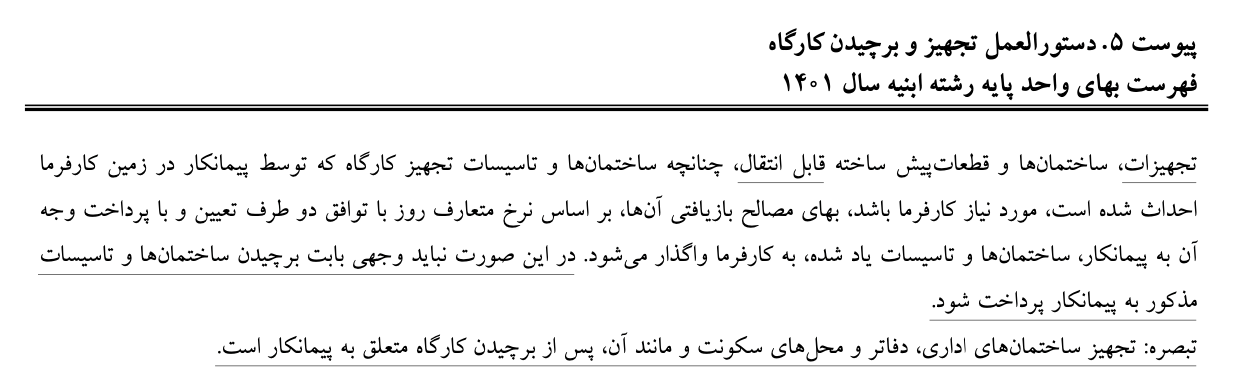

۵.۳. مالکیت مربوط تجهیز ساختمان های اداری، دفاتر و محل های سکوت

در سال های گذشته یکی از اختلافات عوامل پروژه در خصوص مالکیت تجهیزات ساختمان ها پس از اتمام پروژه بود.

احتمالا شنیده اید!! این لپتاپ که به عوامل نظارت و کارفرما تحویل دادیم، در پایان پروژه برای ناظر و کارفرماست یا باید به پیمانکار عودت داده شود.

در این خصوص در سال های گذشته دعوی زیادی در پروژه ها ایجاد گردیده است که با اضافه شدن تبصره بند ۸-۳ در دستورالعمل تجهیز و برچیدن کارگاه، این دست ادعاها نیز دیگر مطرح نخواهد شد.

در این تبصره عنوان نموده تجهیز ساختمان های اداری، دفاتر و محل های سکونت و مانند آن، پس از برچیدن کارگاه متعلق به پیمانکار است.

تصویر 11. تبصره بند ۸-۳. دستورالعمل تجهیز و برچیدن کارگاه

۶.۳. تجهیزکارگاه پس از خاتمه یا فسخ

در سال های گذشته یکی دیگر از دعوی پروژه ها مربوط به تناقض بین مفاد فهرست بها و شرایط عمومی پیمان بود.

در فهارس بهای گذشته، مطابق با تبصره بند ۲.۲ از بند ۲ دستورالعمل تجهیز و برچیدن کارگاه، در پیمان های مشمول خاتمه یا فسخ، ارزش مصالح بازیافتی ساختمان های احداث شده تا زمان خاتمه یا فسخ، باتوجه به میزان تجهیز انجام شده و سایر شرایط مربوط، بین کارفرما و پیمانکار توافق بایستی می گردید.

این در حالی بود که براساس نشریه ۴۳۱۱ (شرایط عمومی پیمان) در فسخ پیمان و اقدامات مربوط مطابق با ماده ۴۷، تاسیسات و ساختمان های موقت مربوط به تجهیز کارگاه که برای ادامه کار مورد نیاز کارفرما باشد، بهای آن برابر ارزش مصالح و تجهیزات بازیافتی توافق می گردد.

اما در زمان خاتمه پیمان مطابق با ماده ۴۸ نشریه ۴۳۱۱، بهای تاسیسات و ساختمان های موقت تجهیز کارگاه، مطابق با توافق کارفرما و پیمانکار به حساب طلب پیمانکار منظور می شود.

همانطور که مطالعه کردید بین مفاد فهرست بها در دستورالعمل تجهیز و برچیدن کارگاه و نشریه ۴۳۱۱ (شرایط عمومی پیمان) تناقضی در زمان فسخ و خاتمه پیمان دیده می شود، در واقع فهرست بها در ۲ حالت فسخ و ختم پیمان، بهای تاسیسات و ساختمان های موقت را برابر ارزش مصالح و تجهیزات بازیافتی که مورد توافق طرفین باشد، در نظر می گیرد اما در نشریه ۴۳۱۱ (شرایط عمومی پیمان)، در حالت فسخ و ختم رفتار پرداختی متفاوت است.

در فهرست بهای واحد پایه رشته ابنیه سال ۱۴۰۱، این تناقض نیز حل گردیده و در بند ۳-۹. به شکل زیر تصریح گردیده است:

۹-۳. در پیمان هایی که مشمول خاتمه یا فسخ پیمان می شوند، در خصوص تاسیسات و ساحتمان های احداث شده تا زمان خاتمه یا فسخ، باتوجه به میزان تجهیزکارگاه انجام شده و سایر شرایط مربوط، مطابق اسناد و مدارک پیمان رفتار می گردد.

در واقع با اضافه شدن بند ۳-۹. تعیین و تکلیف موضوع راسا به نشریه ۴۳۱۱ (شرایط عمومی پیمان) واگذار گردیده است.

۳.۷. اضافه شدن و دسته بندی ردیف ها براساس ۳ نوع

نوع اول: ردیف های است که مستلزم احداث ساختمان، تامین و نصب تجهیزات، تاسیسات و همچنین اقدام های مربوط به نگهداری و بهره برداری می شود.

برای ساختمان هایی که احداث می شود، ۷۰ درصد بهای واحد این ردیف ها متناسب با پیشرفت عملیات و ۳۰ درصد بهای واحد ردیف ها بابت هزینه های مربوط به نگهداری و بهره برداری آن ساختمان یا تاسیسات متناسب با پیشرفت موضوع پیمان پرداخت می گردد.

همچنین در مورد ساختمان های پیش ساخته مانند کاروان ها، ۳۰ درصد بهای واحد ردیف ها متناسب با ساخت پی و عملیات نصب و ۷۰ درصد بهای واحد ردیف ها بابت هزینه های مربوط به نگهداری و بهره برداری آن متناسب با پیشرفت موضوع پیمان پرداخت می گردد.

تبصره: در خصوص اجاره و یا خرید خدمت مربوط به ردیف های ۴۲۰۱۰۱ تا ۴۲۰۱۰۳، ۴۲۰۳۰۱ و ۴۲۰۳۰۲، ۱۵ درصد بهای واحد این ردیف ها متناسب با پیشرفت عملیات مربوط به آن ردیف ها و ۸۵ درصد بهای واحد آن ردیف ها بابت هزینه های مربوط به نگهداری و بهره برداری ساختمان ها تاسیسات مربوط،متناسب با پیشرفت. موضوع پیمان پرداخت می گردد.

مثال: تامین و تجهیز محل سکونت کارکنان کارفرما،مهندس مشاور و آزمایشگاه را مطابق با ردیف ۴۲۰۳۰۱ فرض کنید در پروژه برای کارکنان کارفرما ۱ اتاق و مهندس مشاور نیز ۱ کانکس مورد نیاز است:

برای پرداخت اتاق کارکنان کارفرما به شرح ذیل عمل می گردد:

متناسب با روند احداث، تامین و نصب تجهیزات و تاسیسات مربوط تا ۷۰ درصد بهای واحد پرداخت گردیده به نحوی که پس اتمام عملیات احداث، تامین و نصب تجهیزات و تاسیسات ۷۰ درصد مبلغ مربوط به ردیف ۴۲۰۳۰۱ بایستی پرداخت گردد.

۳۰ درصد باقی مانده باتوجه به هزینه های دوران بهره برداری شامل نگهداری و هزینه های بهره برداری ساختمان و تاسیسات باتوجه به پیشرفت موضوع پیمان پرداخت می گردد.

در خصوص کانکس پیش ساخته مهندس مشاور، پس از ساخت پی و عملیات نصب کانکس ۳۰ درصد هزینه مربوط پرداخت و ۷۰ درصد باقی مانده نیز باتوجه به پیشرفت موضوع پیمان و هزینه های نگهداری و بهره برداری آن پرداخت می گردد.

نوع دوم: ردیف هایی است که به صورت مستمر در طول اجرای کار انجام می شود. بهای این ردیف ها متناسب با پیشرفت موضوع پیمان پرداخت می گردد.

مثال: تامین غذای کارمندان مهندس مشاور، کارفرما و آزمایشگاه موضوع ردیف ۴۲۰۳۰۳

فرض کنید مدت اولیه پیمان ۱۲ ماه می باشد و در حال حاضر ۲ ماه از مدت اولیه پیمان گذشته و پیمانکار صورت وضعیت مربوط را تهیه می نماید.

در این حالت ۱۲/۲ مدت اولیه پیمان پیشرفت داشته ایم در نتیجه ۱۲/۲ غذای کارمندان تامین گردیده است. لذا ۱۲/۲ مبلغ مقطوع ردیف ۴۲۰۳۰۳ قابل محاسبه و پرداخت می باشد.

نوع سوم: ردیف هایی است که باتوجه به نیاز کار و برنامه زمانی، اجرا می شود. بهای این ردیف ها متناسب با پیشرفت همان ردیف تجهیز و برچیدن کارگاه، پرداخت می گردد.

مثال: تهیه، نصب و برچیدن داربست برای انجام نماسازی خارجی موضوع ردیف ۴۲۱۰۰۱ با واحد مترمربع – ماه

فرض کنید نماسازی ساختمانی به متراژ ۵۰۰ مترمربع نیاز به اجرای داربست داشته، در این صورت می توان با محاسبه این که در هر ماه چندمترمربع داربست مورد استفاده قرار می گیرد، به تناسب داربست بندی انجام شده، پرداخت های مربوط صورت پذیرد.

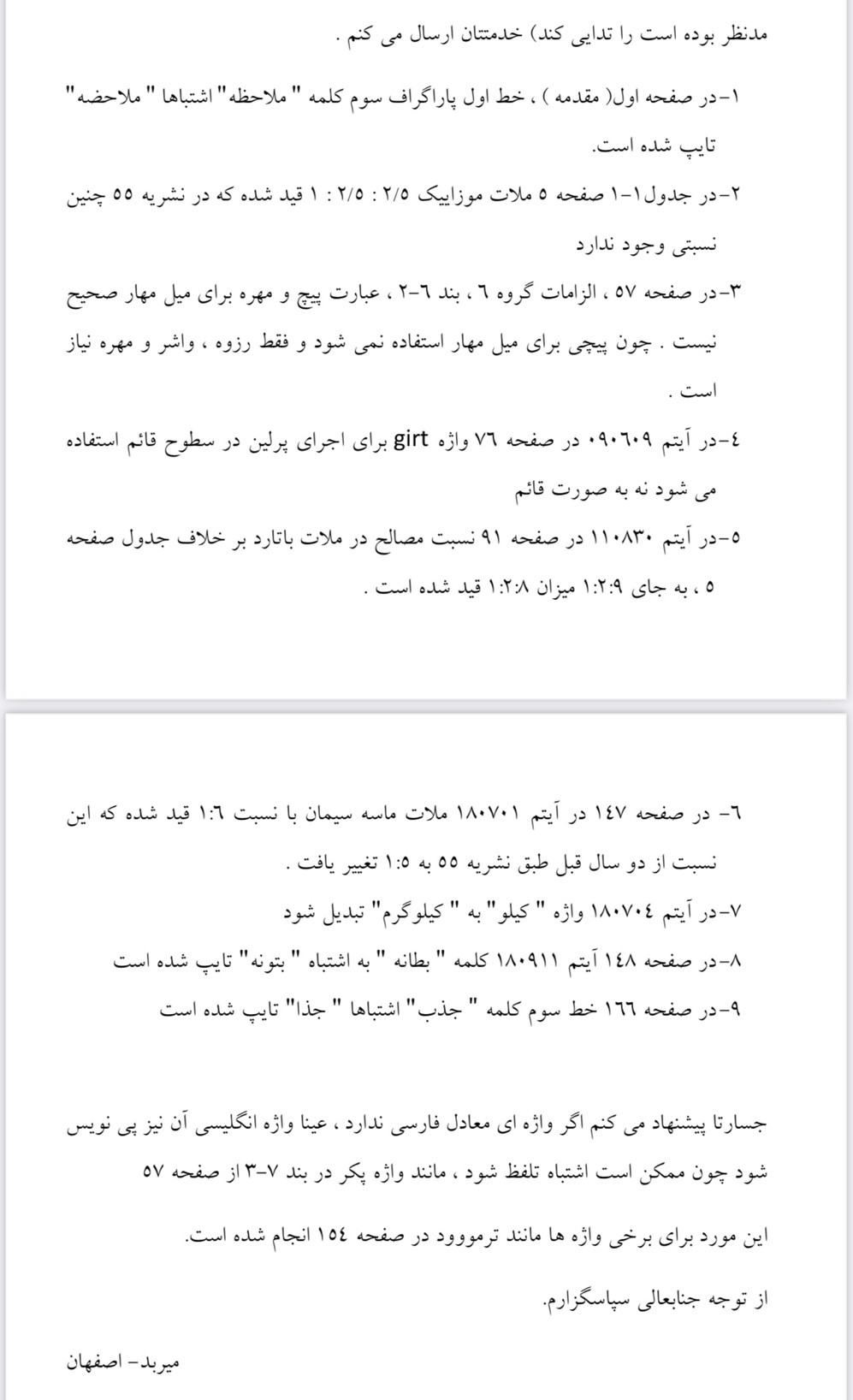

پیشنهادات اصلاحیه فهارس بهای واحد پایه سال ۱۳۹۹، ارائه شده توسط مرحوم دکتر سیدمهدی میربد.

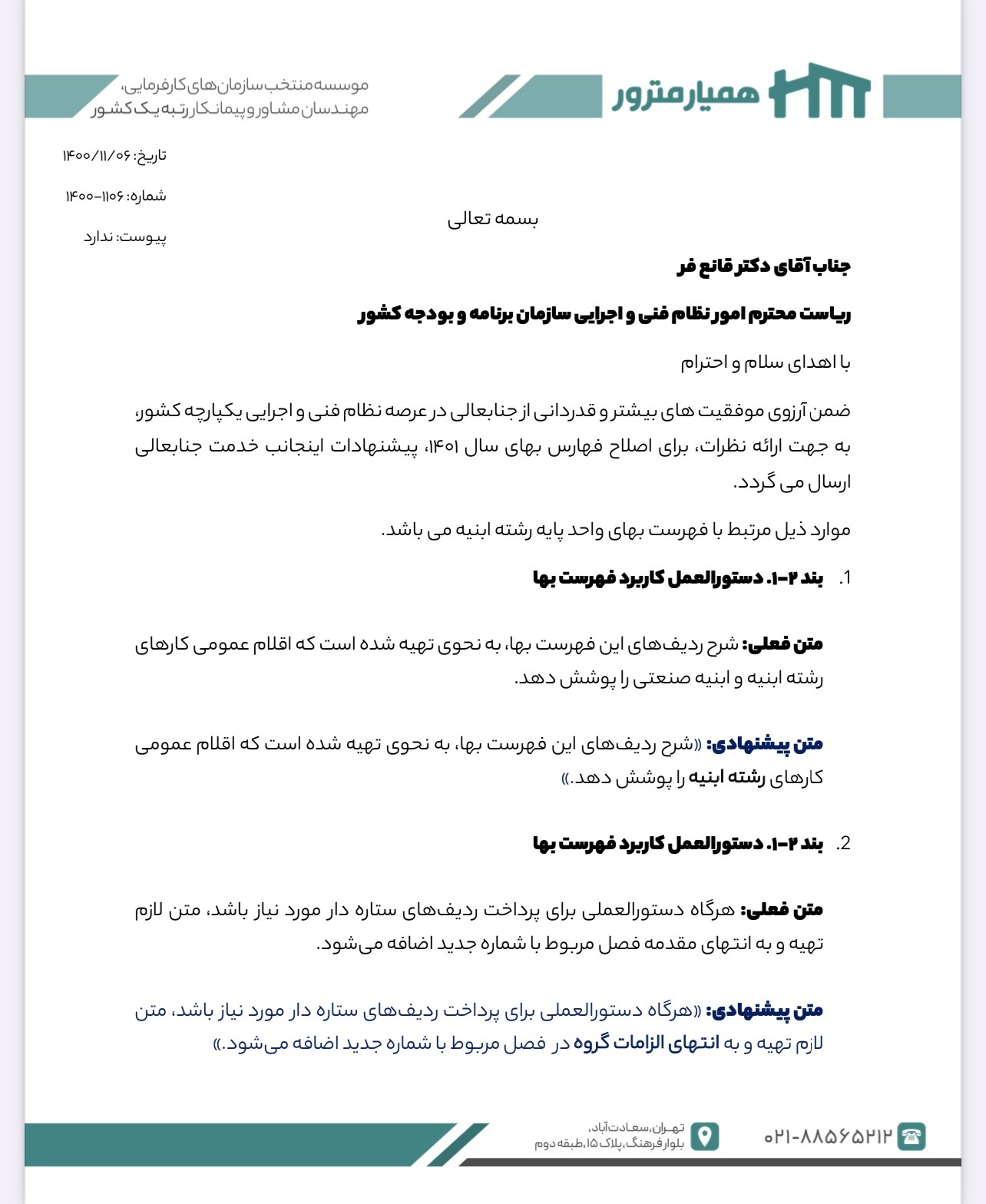

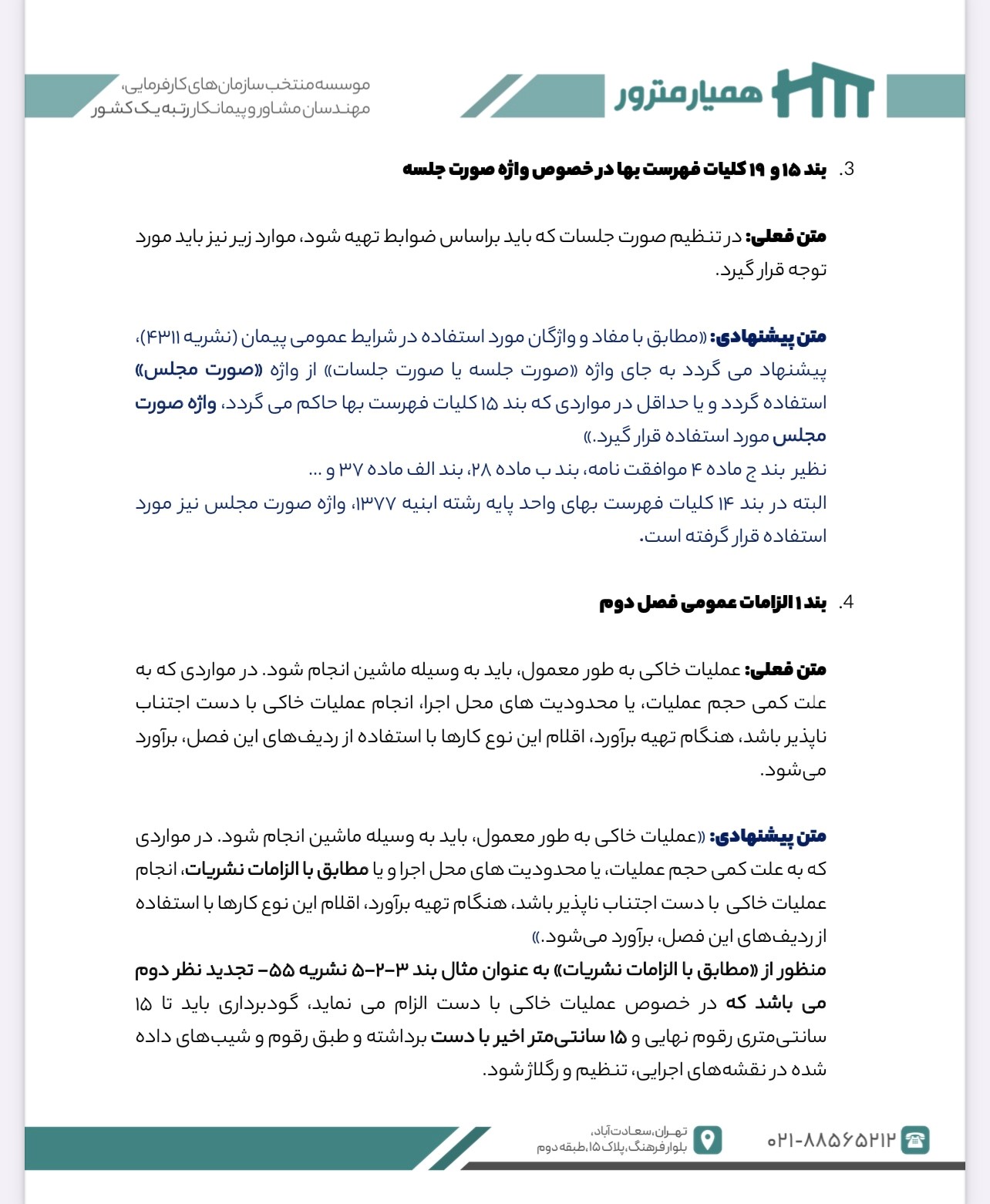

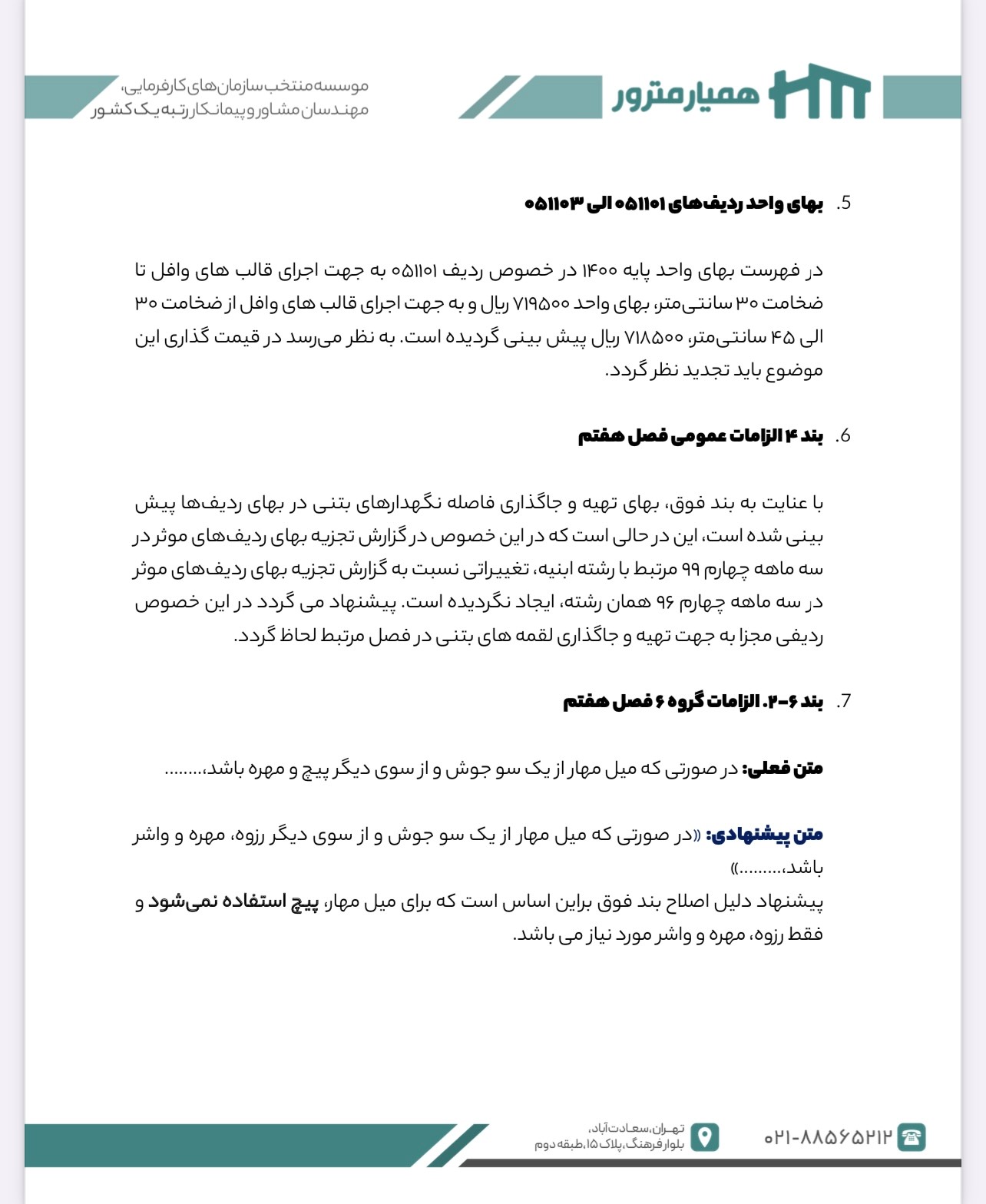

پیشنهادات اصلاحیه فهارس بهای واحد پایه سال ۱۴۰۱، ارائه شده توسط مهندس محمد کرایلو.

به قلم مهندس محمد کرایلو در تاریخ 1401/01/17

«مشاور فنی و قراردادی پروژه های عمرانی ملی، فراملی و استراتژیک کشور»

«عضو کمیته داوری اولین مسابقه ملی حقوق ساخت کشور»

«کارشناس منتخب انجمن شرکت های ساختمانی و تاسیساتی (۱۳۹۷)»

«مولف و مدرس دوره های قدردانی شده توسط بزرگترین سازمان های کارفرمایی، مهندسان مشاور و پیمانکار رتبه ۱ کشور در حوزه ی تفسیر فهرست بها، امورقراردادها، تاخیرات و ادعا با بیش از ۹۵۰۰ دانش پذیر»

برای دانلود فایل PDF تغییرات فهرست بهای واحد پایه رشته ابنیه سال ۱۴۰۱ کلیک نمایید.

در سالهای اخیر با توجه به تغییراتی که در سیستم پروژه ها و همچنین بهای سازمان برنامه و بودجه ی دفترهای فنی رخ داده است اهمیت کارشناس دفتر فنی به طرز بالایی افزایش یافته است؛ از همین رو بهتر است که با تکمیل توانایی هایتان به عنوان یک مهندس مترور تمام عیار آنچه که شرکت ها و بازار از شما انتظار دارند بدرخشید؛

«دوره جامع مترور حرفه ای» از موسسه ی همیار مترور میتواند شما را از 0 تا 100 یاری کند.

منابع فهرست بهای ابنیه سال ۱۴۰۱ :

– فهارس بهای سازمان برنامه و بودجه کشور

– دوره جامع تفسیر اجرایی فهرست بهای ۱۴۰۰

– دوره جامع مترور حرفه ای

– با نظارت علمی مهندس محمد کرایلو

– جزوه آقای مهندس علی قره داغلی